生命保険の種類(後編)~その他の保険~

コラム「生命保険の種類(前編)~代表的な3種類~」と「生命保険の種類(中編)~代表的な3種類~」では、代表的な3種類についてご紹介いたしましたが、今回はその他の生命保険についてご紹介します。

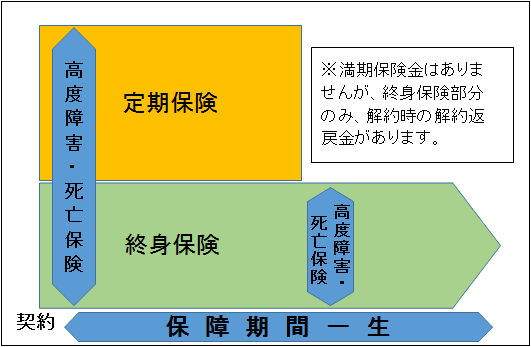

《 定期保険特約付終身保険 》

定期保険特約付終身保険は、(中編)でご紹介した終身保険を主契約にして、(前編)で説明した定期保険を特約として付加したものです。一定の期間の保障を厚くしたものになります。医療保険特約や三大疾病特約などさまざまな特約を付加できることも魅力の一つです。

途中で保障額を増額したい場合、今まで積み立てていた終身保険部分を解約し、解約返戻金を頭金として、新しい保険に切り替えることが可能です。

なお、主契約が終身保険になるため、終身保険部分を解約した場合、定期保険部分や医療保険部分などの特約部分を続けることはできません。ただし、特約のみ解約し、主契約を継続することは可能です。

図1 定期特約付き終身保険の仕組み

資料:執筆者作成

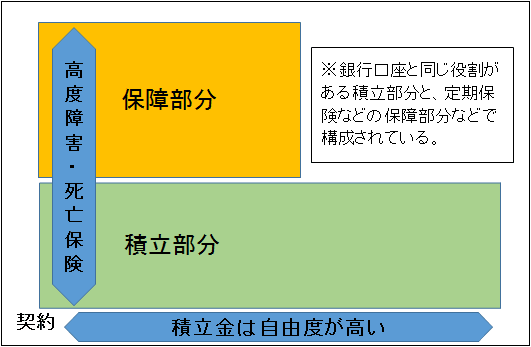

《 アカウント型保険 》

アカウント型保険は、「利率変動型積立終身保険」ともいいます。終身保険という名前が付いていますが、(中編)でご説明した終身保険とは少し異なります。アカウント型保険は、アカウント(=口座)という名前もついていることから、銀行口座の積立と同じ役割があります。大きく分けると積立部分と、定期保険などの保障部分などで構成されています。医療保険特約なども付加することができます。

積立部分は自由度が高く、資金が必要な時に引き出して使うことや、払込満了後は終身保険や年金保険への移行ができ、また所定の利息も付与されるなど、使い勝手の良い保険でもありますが、この保険を選択した場合、注意も必要です。

定期保険の保障額を多く増やす場合や、更新型定期保険などを選択した場合、増えた分の保険料は今まで積立していた部分から充当されます。さらに資金が必要な時に引き出して使うこともできるので、払込満了時に予定していた金額が積立不足になったり、終身保険や年金保険に移行する原資そのものが、無くなってしまう可能性もありますので注意が必要です。アカウント型保険は、積立部分がどれだけあるのかを保険会社に確認することが大切になります。

なお、アカウント型保険には、解約返戻金という考え方がなく、積立という位置付けになります。この保険を活用するには、仕組みをしっかり理解することが重要です。

図2 アカウント型保険の仕組みの一例

資料:執筆者作成

《 特定疾病保障保険 》

特定疾病保障保険は、三大疾病といわれる「がん」・「急性心筋梗塞」・「脳卒中」と診断されて、保険会社が定めた所定の状態になった場合、生前に死亡保障と同額の特定疾病保険金を受け取ることができます。特定疾病保険金を受け取った場合、その時点で契約が終了します。その場合は、死亡保険金は受け取ることができません。

なお、三大疾病にならず、保険金を受け取らなかった場合は、高度障害・死亡保険としての役割を果たす保険になります。特定疾病保障保険には、定期型と終身型があります。

この三大疾病は、遺伝要因と生活習慣、環境要因が重なり合って発症するといわれています。食べ物の好みや生活習慣は、両親から、祖父母から受け継がれている部分もあるので、親族にがん・急性心筋梗塞・脳卒中を患った人があり自分も心配だという場合は、普通の定期保険や終身保険の代わりに、特定疾病保障保険の終身型や、定期保険の一部として特定疾病保険の定期型を選択しても良いかもしれません。ただし、支払保険料は一般的な定期保険や終身保険よりも高くなります。

《 収入保障保険 》

収入保障保険は、被保険者に、死亡や高度障害など万一のことがあった時に、ご家族にお給料のように毎月保険金が支払われる保険です。最近では、必要保障額を定期保険で準備する代わりに、毎月保険金をもらえる収入保障保険に加入される方も多くいらっしゃるようです。

収入保障保険は、(前編)でお話しした定期保険のひとつ、逓減定期保険に少し似ています。逓減定期保険は万一の時に一括で保険金を受け取りますが、収入保障保険は、毎月同じ額を決められた期間受け取ります。総受取額が同じだった場合は、収入保障保険は分割で受け取るので、逓減定期保険よりも保険料が安くなります。

この保険の場合も、逓減定期保険と同様、お子さまのいる家庭では、保障期間や保険金の設定には注意が必要です。逓減定期保険については(前編)を参照してください。

定期保険代わりに収入保障保険を選択する場合も、時系列で必要な資金を試算してから選ぶことをおすすめします。

最後に……

目的に合った保険を選ぶことは、安心を手に入れられ、そして無駄な保険料を払わなくて済むことにつながります。これまで保険に加入していなかった方は、適切な保険に加入することで、支出は増えてしまうかもしれませんが、万一の保障が得られることで、安心感を得られますね。

また、今まで不安感から漠然と、仕組みや保障内容を理解せず保険に加入していた方にとっては、適切な保険を選ぶことにより、保険料削減につながる可能性もあります。削減した分を教育費に充当したり、老後資金に回したりすることもできるようになります。

定期的に家計の見直し・保険の見直しをしながら、将来訪れるかもしれない「もしも」に備えていきましょう。

-

コラム執筆者プロフィール

伊藤 美恵 (イトウ ミエ) マイアドバイザー.jp®登録 - 元証券会社窓口、生命保険会社、企業の経理担当等を経て、独立開業。

現在は、相談業務を中心に、セミナー講師、執筆、企業の福利厚生員として活動。

専門分野は、生命保険・教育資金・住宅ローン・資産運用等、トータル的に家計の見直しをし、老後を視野に入れたプランニング。

ファイナンシャルプランナー 伊藤 美恵

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

関連コラム