自動車の自賠責保険(共済)とは?

更新日:

全ての自動車は、自動車損害賠償保障法に基づき、「自賠責保険(自動車損害賠償責任保険)」または「自賠責共済(自動車損害賠償責任共済)」に加入していなければ運転することができず、車検を受けることもできません。

自賠責保険(共済)は、全ての自動車に加入が義務付けられている強制保険(共済)です。自動車やバイク、原動機付自転車はもちろん、モペット(ペダル付き原動機付自転車)や電動キックボードも加入する必要があります。

図1 自賠責保険(共済)と任意保険の補償内容

自賠責保険(共済)は、自分の運転する自動車で相手に傷害を負わせたり、死亡させてしまったりした場合の、相手への人身損害賠償のみを補償する保険(共済)であるため、自動車やモノ、自分の傷害・死亡等への補償はありません。

このコラムでは、自賠責保険(共済)について説明します。

このページの目次

1 補償内容と支払限度額

表1を見ると、自分の運転する自動車で相手に傷害を負わせたり、死亡させてしまったりした場合、任意保険では幅広く補償されますが、自賠責保険(共済)では支払限度額があり、補償範囲が限られています。

表1 自賠責保険(共済)と任意保険の補償内容の違い

| 補償内容 | 自賠責保険(共済) | 任意保険 | |

|---|---|---|---|

| 相手への補償 | 傷害・死亡等への補償 | △ 一定の補償限度額内 |

〇 保険によっては無制限 |

| 自動車やモノへの補償 | × | 〇 | |

| 自分への補償 | 傷害・死亡等への補償 | × | 〇 |

| 自動車やモノへの補償 | × | 〇 |

自賠責保険(共済)の補償内容は、損害の種類により「傷害による損害」「後遺障害による損害」「死亡による損害」の3つに分かれます。

保険金(共済金)は、自動車の運転で相手に傷害を負わせたり、死亡させてしまったりした場合、被害者1名ごとに支払限度額が定められており、1つの交通事故で複数人の死傷者がいたとしても支払限度額は減額されることなく、設定は以下になります。

表2 自賠責保険(共済)の支払限度額(被害者1名につき)

| 傷害 | 120万円 | |

|---|---|---|

| 後遺障害 | 常時介護を必要とする場合 (第1級) |

4,000万円 |

| 随時介護を必要とする場合 (第2級) |

3,000万円 | |

| 上記以外の後遺障害 | (第1級)3,000万円~(第14級)75万円 | |

| 死亡 | 3,000万円 | |

資料:国土交通省 自賠責保険・共済ポータルサイト「自賠責保険・共済ってどんなもの?」[1]をもとに作成

(1)傷害による損害

傷害による損害の支払限度額は120万円です。

治療費、看護料、諸雑費、通院交通費、義肢等の費用、診断書等の費用、文書料(交通事故証明書や印鑑証明書等の発行手数料)、休業損害、慰謝料が支払われます。

(2)後遺障害による損害

後遺障害による損害の支払限度額は、後遺障害等級(第1~14級)に応じて、逸失利益および慰謝料等が支払われます。

- 神経系統の機能や精神・胸腹部臓器への著しい障がい(要介護状態)

- 常時介護を必要とする場合(第1級) 4,000万円

- 随時介護を必要とする場合(第2級) 3,000万円

- 上記以外の後遺障害

- (第1級)3,000万円~(第14級)75万円

(3)死亡による損害

死亡による損害の支払限度額は、3,000万円です。

葬儀費、逸失利益、被害者および遺族の慰謝料が支払われます。

2 保険金(共済金)の請求方法

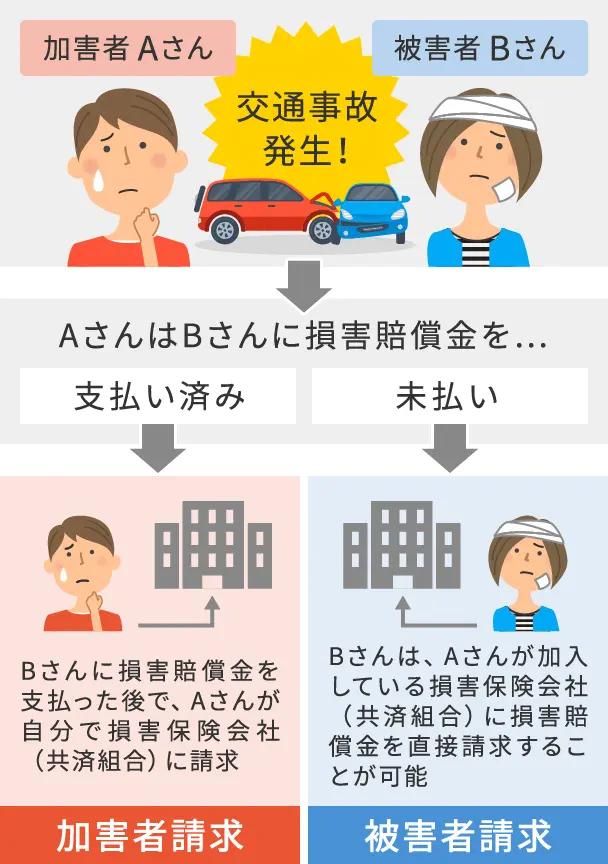

「加害者請求」と「被害者請求」

請求方法として、「加害者請求」と「被害者請求」があります。

図2 保険金(共済金)の請求方法

加害者請求の場合、まず加害者が被害者に対して損害賠償金を支払い、その後で損害保険会社(共済組合)に自賠責保険金(共済金)を請求します。

被害者請求は、加害者からの損害賠償金が未払いの場合、加害者が加入している損害保険会社(共済組合)に被害者が直接請求する方法です。

自賠責保険(共済)は、すでに発生している費用や損害などがあれば、総損害額の確定前でも、限度額の範囲内で何度でも損害保険会社(共済組合)に自賠責保険金(共済金)を請求することができます。

もし、治療費や休業損害などを請求する場合には、すでに費用や損害などが発生しているという立証資料の提出が必要です。

仮渡金(かりわたしきん)制度

図2のように交通事故が発生し、もし被害者が病院にかかった場合、治療費の支払いなどのためお金が早く必要になることがあります。その場合、被害者は「仮渡金(かりわたしきん)制度」を利用することができます。

この制度は、被害者が加害者の加入している損害保険会社(共済組合)に対して、死亡の場合は290万円、傷害の場合は程度に応じて5万円、20万円、40万円を請求でき、早くお金を受け取ることが可能です。

自賠責保険(共済)の請求期限

自賠責保険(共済)には請求期限があり、3年の期限を過ぎると請求する権利が消滅します。何らかの理由で請求が遅れる場合は、「時効更新の制度」を利用しましょう。

時効更新の制度の利用については、加入している損害保険会社(共済組合)へ相談してください。

表3 自賠責保険(共済)の請求期限

<加害者請求>

| 請求区分 | いつから | いつまでに |

|---|---|---|

| 傷害 | 損害賠償金を支払ってから | 損害賠償金を支払ってから3年以内 |

| 後遺障害 | ||

| 死亡 |

<被害者請求>

| 請求区分 | いつから | いつまでに |

|---|---|---|

| 傷害 | 交通事故発生 | 交通事故が発生してから3年以内 |

| 後遺障害 | 症状固定 | 症状が固定してから3年以内 |

| 死亡 | 死亡 | 死亡してから3年以内 |

- ※症状固定とは、症状が安定し、医学上一般的に認められた医療を行ってもその医療効果が期待できなくなったと、医師により判断されたときをいいます。

資料:国土交通省「交通事故にあったときには」[2]をもとに作成

3 自賠責保険(共済)に未加入の場合

未加入・加入証明書不携帯時の罰則

自賠責保険(共済)に未加入で自動車を運転した場合、1年以下の懲役または50万円以下の罰金に加え、道路交通法違反で免許停止処分(違反点数6点)になります。

また、加入していても自賠責保険(共済)の加入証明書不携帯の場合、30万円以下の罰金となります。

もし、自賠責保険(共済)に未加入で交通事故(人身事故)を起こした場合、本来なら自賠責保険(共済)から支払われる賠償金を全て自己負担することになります。

「無保険車による事故」や「ひき逃げ事故」に遭った場合の救済制度

「無保険車による事故」や「ひき逃げ事故」に対して、政府保障事業による救済制度があります。

健康保険、労災保険等の他の社会保険の給付(他法令給付)や本来の損害賠償責任者(加害者や自動車の所有者等)からの支払いがあったにもかかわらず損害が残る場合、法定限度額の範囲内ではありますが、最終的な救済措置として国土交通省がその損害をてん補します。

もし、政府がてん補を行った場合、政府から本来の損害賠償責任者に対して求償することになります。

4 加入方法と保険料

自賠責保険(共済)は、自動車の販売店や保険(共済)代理店、損害保険会社や共済協同組合などで加入することができます。

また、原動機付自転車や250cc以下のバイクについては、一部のコンビニエンスストアや郵便局、インターネットでも手続きが可能です。

表4 保険料(共済掛金)の抜粋

※スクロールで表がスライドします。

| 契約期間 | 60カ月 | 36カ月 | 24カ月 | 12カ月 | ||

|---|---|---|---|---|---|---|

| 自動車 | 自家用乗用自動車 | - | 23,690円 | 17,650円 | 11,500円 | |

| 軽自動車 | 検査対象車 | - | 23,520円 | 17,540円 | 11,440円 | |

| バイク | 自動二輪車 | 250cc超 | - | 10,490円 | 8,760円 | 7,010円 |

| 125cc超250cc以下 | 14,200円 | 10,710円 | 8,920円 | 7,100円 | ||

| 125cc以下 (原動機付自転車) |

13,310円 | 10,170円 | 8,560円 | 6,910円 | ||

- ※上記保険料は、2023年4月1日以降始期の契約に適用

- ※離島以外の地域(沖縄県を除く)に適用する保険料

資料:損害保険料率算出機構「自動車損害賠償責任保険基準料率」[3]をもとに作成

5 自賠責保険(共済)の更新

更新の手続きは、有効期限直前ではなく、早めに行いましょう。自賠責保険(共済)の加入時と同じで、自動車の販売店や保険(共済)代理店、損害保険会社や共済協同組合などで簡単に手続きができます。

手続方法や必要書類については、損害保険会社や共済組合、代理店等にご確認ください。

もし、更新をせずに自動車に乗っていた場合、1年以下の懲役または50万円以下の罰金の対象になります。さらに、違反点数6点が付加され、即座に免許停止処分になります。

また、ステッカーを貼らずに運転した場合や、有効期限が切れたステッカーを表示した場合も罰金が科せられますのでご注意ください。有効期限はステッカーで確認できます。

表5 ステッカー不備による罰金

| 自賠責ステッカー | 車検ステッカー | |

|---|---|---|

| ステッカーを貼らずに運転した場合 | 30万円以下の罰金 | 50万円以下の罰金 |

| 有効期限切れステッカーを表示した場合 | 20万円以下の罰金 | 30万円以下の罰金 |

| 根拠となる法令 | 自動車損害賠償保障法 | 道路運送車両法 |

資料:国土交通省 自賠責保険・共済ポータルサイト「自賠責保険・共済の有効期限切れに注意」[4]をもとに作成

6 自賠責保険(共済)の変更手続が必要な場合

結婚などで改姓し氏名が変更になった場合や、引っ越しなどで住所が変更になった場合は、変更手続を行いましょう。

なお、車を他人に譲る場合や譲り受けた場合は、自賠責保険(共済)を解約するのではなく、契約者変更もしくは、契約者の名義変更を行いましょう。

手続きの方法や必要書類については、変更内容によって異なりますので、契約した損害保険会社や共済組合の窓口やホームページでご確認ください。連絡先は、自賠責保険証明書・自賠責共済証明書の下欄に記載されています。

7 自賠責保険(共済)の解約について

もし、車を手放す場合は、解約を検討しましょう。解約することで、保険料の返金があります。ただし、始期前に解約しても、払込保険料の全額は戻りません。また、満期1カ月未満の解約など返戻金が発生しないことがあります。

解約は、契約した損害保険会社(共済組合)の窓口で手続きが可能です。連絡先は、自賠責保険証明書・自賠責共済証明書の下欄に記載されているので、手続方法や必要書類については損害保険会社(共済組合)にご確認ください。

なお、保険代理店では解約できないため、ご注意ください。

8 任意保険の検討

自賠責保険(共済)は、自分の運転する自動車で相手に傷害を負わせたり、死亡させてしまったりした場合の、相手への人身損害賠償は補償されますが、自動車やモノ、自分の傷害・死亡等については補償されません。

警察庁「令和5年中の交通事故の発生状況」[5]によると、2023年の交通事故件数は307,930件となっており、全国で毎日800件以上の交通事故が起こっていることになります。

過去の死亡や後遺障害の高額損害事例等を見てみると、賠償金が4億円を超えるケースもあり、人身損害の内容によっては、自賠責保険(共済)の補償だけでは不十分な場合があるでしょう。

どんなに安全運転を心掛けていても、思わぬ交通事故が起きてしまうことで、加害者になってしまう可能性が誰にでもあります。

自賠責保険(共済)に加入して安心するのではなく、自分の予期せぬ交通事故に備えるため、任意保険の検討をおすすめします。

| 出典 |

|---|

|

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年10月23日です。

自動車保険の基本情報