自動車保険の等級と保険料の関係は?

自動車保険にはノンフリート等級制度があります。無事故で保険を使わなければ翌年の保険料が安くなり、逆に事故で保険を使うと高くなる制度です。

少し複雑ですので、注意点など分かりやすく解説しましょう。

ノンフリート等級制度とは?制度の基本を解説

自動車保険では、自動車の契約台数が9台以下の場合には「ノンフリート契約」という契約となり、等級制度が適用されます。等級は1等級から20等級までの20段階に区分されていて、保険料に等級ごとの割増引率が適用されます。

基本的には「無事故」の割増引率ですが、事故で保険を使うと、翌年から一定年数は「事故有」の係数が適用されます。10等級で無事故なら割増引率は-46%ですが、事故有だと-19%なので、同じ10等級でも高い保険料を支払うことになります。

表1 ノンフリート等級割増引率表

| 無事故 | 事故有 | |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

※損害保険料率算出機構により2021年6月に公表された改定による改定後の割増引率です。現在の自動車保険では、これとは異なる、改定前の割増引率が使用されている可能性があります。

資料:損害保険料率算出機構「自動車保険参考純率 改定のご案内」[1]をもとに執筆者作成

事故の有無によって翌年の等級が変わる

自動車保険に初めて加入するときには、原則として「6等級」からスタートします。

図1 ノンフリート等級と保険料の変化

資料:執筆者作成

1年間の保険期間中に保険を使った事故がなければ、翌年に等級が1つ上がります。例えば6等級で新規契約をし、1年間無事故だったときには翌年の契約は「7等級」となります。

事故で保険を使うと翌年の等級が3つ下がるので、今年の契約が6等級であれば、翌年の等級は「3等級」になります。なお、3等級ダウン事故以外にも、1等級ダウン事故、ノーカウント事故があります。

1年間に複数の保険事故があったときには、各事故の等級ダウン数が加算されて翌年に適用されます。例えば3等級ダウン事故と1等級ダウン事故の2回の事故があったときには、翌年は4等級ダウンになります。

表2 等級ダウンと事故の形態

| 翌年の等級 | 事故の形態 |

|---|---|

| 3等級ダウン | 保険を使った事故のうち、1等級ダウン事故、ノーカウント事故に該当しないもの

|

| 1等級ダウン | 車両保険のうち次の原因によるもの

|

| ノーカウント(無事故と同じ扱いで翌年度の等級が上がる) | 次の補償に関するもの

|

※保険・特約の種類や各種取扱は保険会社によって異なる場合があります。

資料:執筆者作成

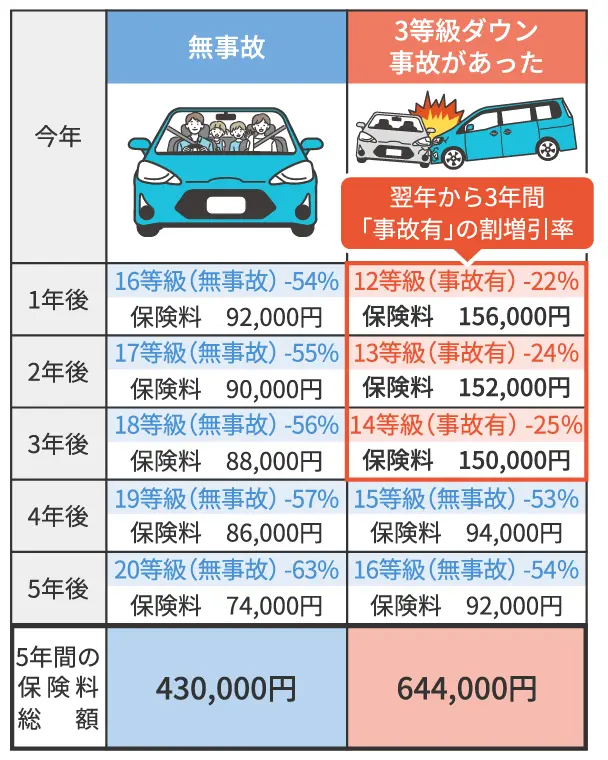

3等級ダウン事故を起こしたときのシミュレーション

ここで、具体的な保険料のシミュレーションをしてみましょう。

- 現在15等級

- 年間保険料 94,000円(15等級・無事故の割増引率を適用。割引前で20万円)

- 今年の契約中に無事故(※)の場合と、今年の契約中に3等級ダウン事故があった場合で比較。いずれもその後5年間は無事故(※)

図2 無事故の場合と3等級ダウン事故有の場合の保険料比較

※損害保険料率算出機構により2021年6月に公表された改定による改定後の割増引率を使用しています。現在の割増引率とは異なる場合があります。

資料:執筆者作成

シミュレーションでは、3等級ダウン事故で保険を使った場合には、無事故の場合(または事故があったが保険を使わなかった場合)と比べて、5年間で支払う保険料の合計が214,000円高くなりました。想像よりも大きな差ではないでしょうか。

将来支払う保険料の差がこれだけ大きいと、事故があっても保険を使わないという判断が賢明な場合もありそうです。

軽微な事故であるけれど、相手側の損害額が分からず保険を使うべきか判断に迷うときがあります。そんなときは保険会社に事故報告をして、「保険を使うかの判断は損害額が決まってからしたい」と事故担当者に伝えることをおすすめします。

事故処理中に契約更新の時期が来た場合には、3等級ダウンで契約更新します。結果的に保険金を使わないことにすれば、保険金請求を取り下げた時点で適用等級が是正され、余分に支払った保険料の返還を受けることになります。

等級の引き継ぎができる場合

事故による等級の変化の他に、等級の引き継ぎについて知っておくことも重要です。

自動車にかかわる環境が変わったとき、等級を引き継ぐことができる場合があります。主に次のようなときです。

- 保険会社を乗り換えたとき

- 新しい自動車に買い替えたとき

- 2台目の自動車を買い増したとき

また、等級引き継ぎをする際には、次のことにも気を付けておきましょう。

- 引き継ぎができる相手は、記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族である

- 自動車保険の満期日から7日以内に手続きを行わないといけない(ただし、中断制度を利用すると最長10年まで引き継ぎ可能)

等級制度の上手な活用方法

2台目の自動車を買い増したとき、1台目の自動車保険に高い割引率が適用されていれば、2台目の自動車に等級を引き継いで、1台目の自動車を6等級で新規契約する方法があります。

1台目が20等級で車両保険未加入、2台目は新車で車両保険に加入するなどのケースでは、保険料は大きな差になるでしょう。

等級と保険料には大きなかかわりがある

今回はノンフリート等級制度について解説しました。

事故を起こした場合は、翌年の契約で割引率が変わるため、保険料負担が増加します。また、等級の引き継ぎなどを知っているかどうかでも、保険料に大きな差が出ます。

自動車保険の保険料は毎年支払うものなので、できるだけ抑えたいのはないでしょうか?自動車での生活に変化があったときは、一括見積りで保険料の比較をしてみても良いでしょう。

| 出典 |

|---|

|

執筆者プロフィール

鈴木 竜一郎スズキ リュウイチロウ

AFP

大学卒業後、損害保険会社に約9年勤務(自動車損害調査部、営業部など)後にオーストラリアへ移住。西豪州パース在住。オーストラリアで約20年独立系FPとして活動。税理士、公認会計士、移民代理人(豪州)としての活動も行う。新型コロナウイルス感染症の流行が終息したのち、日本での活動に注力する準備をしている。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年5月12日です。

自動車保険の基本情報