がん保険の保障の変化と見直し

がん保険は、医療技術の変化や治療成績の向上に伴い、保障の内容も変化しています。

例えば、加入してから年数が経ったがん保険の保障が現状にそぐわず、いざというときに保障されなければ「保険料を払い続けてきたのはなんだったのか」とショックを受けるかもしれません。

いざというときに困らないようにするために、まずは「がん保険の保障の変化」から、「がん保険の見直しのポイント」を解説します。

がん保険はどのように変化していったのか

がん保険が初めて日本で発売されたのは、1974年です。当時は、「がんという病気にかかること」イコール「死」という考え方が一般的で、家族が本人に告知することを拒むケースがありました。

従って、保障は「死亡保障」や「入院保障」が中心でした。

がん治療が進歩していくとともに、徐々に本人に告知して治療を行うことも増えていき、がん保険もがんと診断された際に給付金が出る「がん診断給付金」や、手術などの初期治療後の通院の際にも給付金が出る「通院給付金」ができるなど、保障内容が変化していきました。

さらに、治療効果が上がる先進医療の進歩、早期発見による治療効果が周知され、がん保険の保障も先進医療を利用した際に保障されるものや、再発の際にも診断給付金が出るものなど、がんを治し、生き続けるために必要な保障に変化して現在に至っています。

また、上記は生命保険会社が販売しているがん保険ですが、損害保険会社が販売するがん保険もあります。

損害保険会社の一般的ながん保険は、かかった入院費用や治療費用に対して支払われる補償(費用を補うもの)を内容とするもので、入院保障が1日あたりの金額として決まっている生命保険会社が販売するがん保険と性質が違います。

すでに加入済みのがん保険の確認のポイント

依然として死亡原因のトップは「がん」です。前述のがん保険の変遷が示すように、一般的にがんは治る病気といわれてきていますが、発見が遅れれば末期がんで見つかることもありますし、がんを根絶したように思えても再発することもあります。

治ったとしてもがんに罹患する前と同じように仕事をすることが難しくなり収入が減ることもあります。

あらゆる臓器や場所にがんが発生する可能性がある以上、程度の差はあるとしてもそのリスクに備えることは、ライフプランにおいて必要なことです。

がん保険の保障内容は、前述のようにがん治療の発展とともに変化していますので、すでに加入している場合は、定期的な保障内容の確認が重要です。

2017年現在のがん保険の保障で主なものは以下の通りです。

- ・がん診断給付金

- ・入院保障

- ・手術保障

- ・通院保障

- ・先進医療保障

- ・がん治療保障

保障内容で新しく増えてきているのが、治療に対する保障(がん治療保障)です。

手術以外のがん治療の主なものとして、「放射線治療」と「抗がん剤治療」があります。

がん細胞が増えるのを抑えたりがん細胞を死滅させたり、手術が難しいがんや手術で取り切れなかったがんに対する治療などに行われます。

これらの治療は、通院で長期間かけて行うこともあり、費用もかかります。がん保険のがん治療保障は、このような治療の費用に備えるための保障となります。

最近では、早期発見ががん治癒につながることは、国民に認知されてきています。がんは治るという前提のもと、がん保険も保障内容が変わってきています。

すでに、がん保険に加入している方は、上記の主となる保障内容を確認しましょう。

「入院と手術の保障はあるが、通院や先進医療の保障がない」など、保障の不足や反対に十分すぎる保障もあるかもしれません。

今加入しているがん保険の確認ができたら、見直しを検討しましょう。見直しのポイントはライフステージにあります。

ライフステージに合わせた見直しを

リスクに備えるものとして、保険商品があります。ライフステージによって、がんに対するリスクの大きさは変わってきます。

例えば、子どものいる家族の場合は、世帯主が45歳~55歳頃までの年齢層(一般的に中学以降大学卒業までの子どもがいる年齢層)までが、支出のピークとなります。

この層は、がんにかかる人が増え始める年齢と重なります。がんになるとその状態によっては、たちまち生活が困窮しますので、リスクに対する備えが最も必要な時期といえます。

若いころに加入したがん保険があったとしたら、現在支払っている保険料は安いかもしれませんが、保障内容を確認し、不足を感じるならば見直しをする必要があります。

またシングルの方で貯蓄のない方は、がんにかかり仕事を休職することになればやはり生活が困窮してきます。

40代以降の方は、保険での保障を考えておくべきでしょう。

では、リタイヤした方はどうでしょう。年金生活の中でのリスクを考えたとき、現役時代と違ってがんになっても収入が途絶えることはありません。

一方、治療方法は高齢になると、手術や薬物の治療が他の病気との関係で難しかったり介護の問題もあったりと、現役世代とは違った治療となることもあります。

このようなリスクを考え、例えば、がんに特化した終身の保障は必要なのか?病気全般を保障する医療保険を考えるべきなのか?などの観点から、限られた年金収入の中で必要な保障に絞る見直しをしましょう。

がん保険は、医療の進歩によって保障内容が目まぐるしく変わります。

今あるリスク、または、これからのリスクを意識して不足している保障を新たに備えたり、不必要な保障を除いたりして、負担する保険料と保障のバランスを整えていきましょう。

判断が難しい時はファイナンシャルプランナーなどの専門家や、保険会社や保険代理店の担当者に相談するとよいでしょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2020年3月4日

がん保険の保障を見直す際は現在の公的制度も考慮して

現在加入済みのがん保険の保障を見直す際、あるいはこれからがん保険への加入を検討されている方も、がんを発症した際に利用できる公的制度を知っておくことで、よりご自身に合った保障のがん保険を検討することができます。

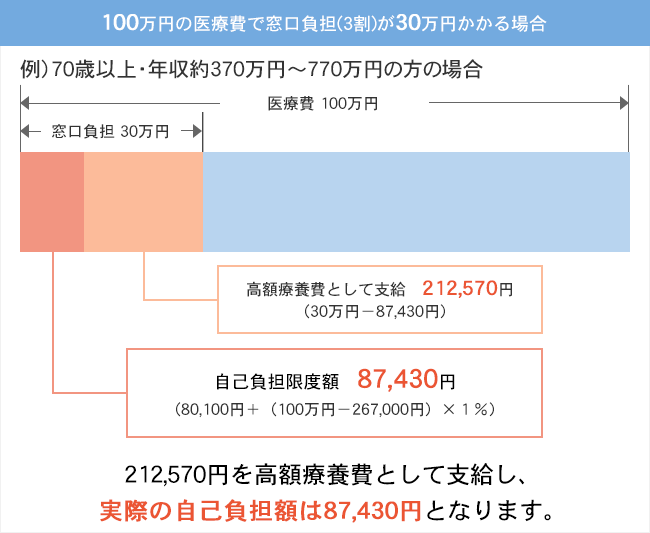

高額療養費制度

高額療養費制度とは、月の初めから終わりまでの1カ月の医療費が高額になった場合に、自己負担限度額を超えた金額分の払い戻しが受けられる制度です。

自己負担の限度額は、年齢や所得に応じて決まります。

例えば、70歳以上で年収約370万円~770万円の方が100万円の医療費がかかった場合、自己負担限度額の計算式は「80,100円+(1,000,000円-267,000円)×1%」となり自己負担限度額は87,430円となります。

図1 高額療養費制度の概要

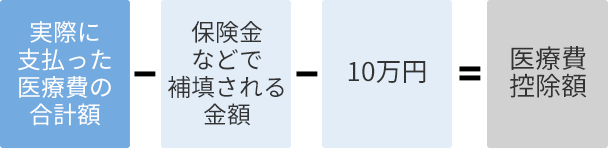

医療費控除

医療費控除とは、その年の1月1日から12月31日までの1年間に自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費が一定額を超える場合に、翌年の確定申告時に手続きをすることで、支払った医療費の額に応じて最高200万円分の所得控除が受けられる制度のことです。

「実際に支払った医療費の合計金額-保険金などで補填される金額-10万円」で計算した金額が所得控除の対象となりますが、総所得金額等が200万円未満の場合は、「10万円」を「総所得金額等の5%の金額」に入れ替えて計算します。

図2 医療費控除額の算出方法

このように、がんを発症した場合、高額療養費制度や医療費控除といった公的制度によって自己負担を抑えることができます。

こういった公的制度が利用できることを考慮したうえで、ご自身に合ったがん保険の見直しや保障の検討ができると良いですね。

今すぐ相談したい方はこちら

![]()