現在独身ですが、医療保険は必要ですか?また、医療保険に限らず、今から加入しておいたほうが良い保険はありますか?

更新日:2021年1月8日

独身の方でも医療保険は必要です。どのような保険に加入するかを決めるときは、ライフステージごとの優先順位を明確にしましょう。

「医療保険」を優先的に検討しましょう

「医療保険」の目的は、ご本人が病気やケガで治療を受けたときに備えることです。

厚生労働省の「平成29年(2017)患者調査」によると、全国で約131万人の入院患者のうち、年代別にみてみると、20代の方が約2.5万人、30代の方が約4.4万人、40代の方が約6.7万人、50代の方が約10.3万人、60代の方が約20.7万人となっています。

このように、いつ、病気やケガになるか分かりません。そのため、入院リスクの高まる高齢期はもちろん、ライフステージ全体を通じて「医療保険」は優先順位が高いといえます。

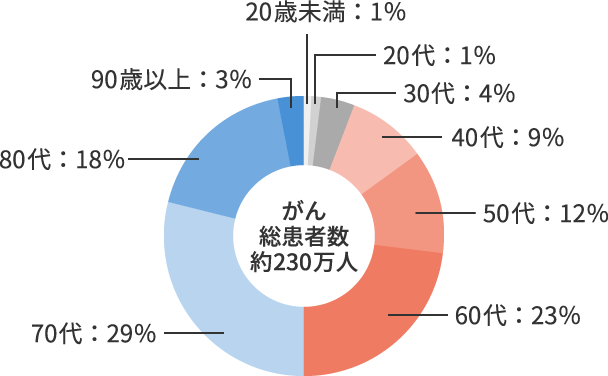

図 がん患者の年齢割合

資料:厚生労働省の「平成29年(2017)患者調査」をもとに作成

また、上図からも分かるように、がん患者の全体の約半分を70代以上が占めており、約4分の1が60代となっています。残り約4分の1には、40代、50代だけでなく、10代、20代、30代も含まれていることから、年齢に関係なくなるべく早いうちに「がん保険」を検討することもおすすめします。

自分にあった「医療保険」を選択しましょう

医療保険に関しては、近年さまざまな商品が登場していますが、基本となる保障は、ほぼ共通しているといえるでしょう。最低でも下記のような「基本となる保障」は備えておくことをおすすめします。

- 入院給付金

- 病気やケガで治療を目的とした入院をしたときに支給される給付金です。プランによって対象となる日数、日額は変動します。

- 手術給付金

- 約款所定の手術を受けたときに支給される給付金です。最近は日帰り手術(外来手術)も対象になる場合があります。

- 先進医療給付金

- 厚生労働省が定めた「先進医療」の治療を受けたときに支給される給付金です。主契約の保障としてセットされている場合と、特約で付加できる場合があります。付加するかどうかは任意ですが、「基本保障」としてパンフレットに記載されていることがあります。

そして、これらの「基本となる保障」にオプションである「特約」を追加することで、自分にあった「医療保険」にカスタマイズすることができる商品が多くあります。

代表的な「特約」として下記のようなものが挙げられます。

- 女性特定疾病特約

- 約款所定の「女性特定疾病」が原因で、治療のための入院をした場合に支給される給付金です。基本的な保障の「入院給付金」とは別に支払われます。保険会社によって、対象となる「女性特定疾病」の範囲が異なることがありますので、注意が必要です。

- がん診断給付金

- 初めて「悪性新生物」や「上皮内新生物」と診断確定された場合に支給される給付金です。再発の場合も対象とする場合や所定の治療を受療しないといけない場合など、保険会社によって支給基準はさまざまです。他にも、がんの給付金の種類は増えており、さらに手厚い保障を希望する場合には、医療保険とは別にがん保険を検討することをおすすめします。

- 三大疾病特約

- 「三大疾病(悪性新生物、急性心筋梗塞、脳卒中)」と診断された場合の「診断給付金」や、入院した場合に支給される「入院給付金」や「入院一時金」などがあります。

他にも、「五大疾病(悪性新生物、心疾患、脳血管疾患、高血圧性疾患、糖尿病)」や、さらに「肝疾患」「腎疾患」を加えた「七大疾病」を対象とした商品もあります。

独身者なら死亡保障は不要?答えはNO!です

一方で、生命保険のもうひとつの柱ともいえる「死亡保険」の最大の目的は、「遺族保障」ではないでしょうか。ご本人が万一死亡された場合、残されたご家族が生活に困らないように、ライフステージに応じた保障の選択が必要です。独身者の場合、扶養家族がいなければ、こうした遺族保障は優先順位を低くみるのが一般的です。

しかし、死亡保険の加入目的には「遺族保障」以外にも「葬儀代の準備」や「貯蓄性」も考えられます。葬儀代に関しては性別・年齢に関係なく、誰しもが一生涯に一度は必要になります。終身保険なら、万一のことがあった場合、それが何歳の時点でも必ず死亡保険金を残すことができ、少しでも若い方が安価な保険料となりますので、ご検討されてはいかがでしょうか。

老後に向けた備えも早めにスタートすれば負担感は軽減されます

独身で扶養家族がいない方でも、あえて1,000万円などの高額の死亡保険に加入される方もおられます。万一の場合の保障を持ちながら、同時に死亡保険を途中で解約することで受け取れる解約返戻金を貯蓄代わりに活用するケースです。

こうしたケースでは、解約のタイミングによっては支払保険料総額よりも解約返戻金が少なくなることがあるため、使うタイミングを考慮しながら、支払期間の設定やプランを検討することが必要になります。

また、「個人年金保険」のように、老後の生活資金の備えに特化したプランを利用する場合も、年齢が若いほど1カ月あたりの保険料を低く抑えることができますので、負担感なく備えることができます。

このように基本的な保障を独身の間に備えておき、結婚などで家族構成が変化した際に、不足分の保障を追加することを検討するのが良いでしょう。

- ※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※掲載日は2016年3月28日です。

- 「共済の医療共済」と「民間の医療保険」との違いを教えてください。

- 医療費が高額となる病気はどのようなものですか?また、国の高額療養費制度を利用したとして、入院給付金が日額どれくらいの医療保険に入れば安心ですか?

- 家族で「がん」になった人はいないので「がん保険」に加入しなくても良いのでは?

- 「終身保険」に加入していれば、入院したときにも保障されますか?

- 帝王切開などについては、医療保険の女性特定疾病の特約に加入していないと保障されないのでしょうか?

- 女性の場合、一般的な医療保険ではなく「女性のための医療保険」に加入したほうがよいのでしょうか?

- 保障内容の見直しを考えていますが、加入時に付加しなかった「特約」はあとから追加することはできますか?

- 「医療保険」と「がん保険」は保障内容が似ていますが、違いは何ですか?両方必要ですか?

- 最近は短期入院が増えていると聞きましたが、医療保険への加入は本当に必要ですか?

- 「治療」のためではなく「予防」のための服薬でも、医療保険に加入する際に申告(告知)しなければならないのでしょうか?

- 「健康保険」に加入していれば、「医療保険」には加入しなくても良いでしょうか?

- 代理店を介して医療保険に加入するより、保険会社に直接申し込んだ方が、保険料が安くなるのでしょうか?また、申込方法が違うことで、どのような違いがありますか?

- 健康診断で「要再検査」の指摘を受けましたが受診していません。再検査を受ける前に医療保険に入っておいたほうがよいのでしょうか?

- 手術をしても手術給付金が受け取れない場合があるそうですが、どんな場合ですか?

- 夫婦それぞれが医療保険に加入するよりも、「夫婦型」や「家族型」の医療保険に加入する方が、保険料が安くなってお得なのでしょうか?

- 妻が加入している医療保険の保険料は、夫の会社で保険料控除の申告ができますか?

- 医療保険だけでも多くの商品があり、よくわかりません。どんな種類がありますか?

- 過去に病歴があっても、医療保険に入れますか?

- 結婚を機に保険を見直す予定ですが、現在妊娠中です。新たに医療保険に入れますか?

今すぐ相談したい方はこちら

![]()