2020.01.14

会社員・公務員の遺族年金 支給額はいくら?

「一家の大黒柱に何かあったら」と不安になる方は少なくないでしょう。

万一のときには、公的年金から残された家族へ、遺族年金が支給されます。

このコラムでは、会社員・公務員の遺族年金の支給額について紹介していきます。

遺族年金の支給額を確認し、保障が十分でない場合には、万一のときの対策を準備するようにしましょう。

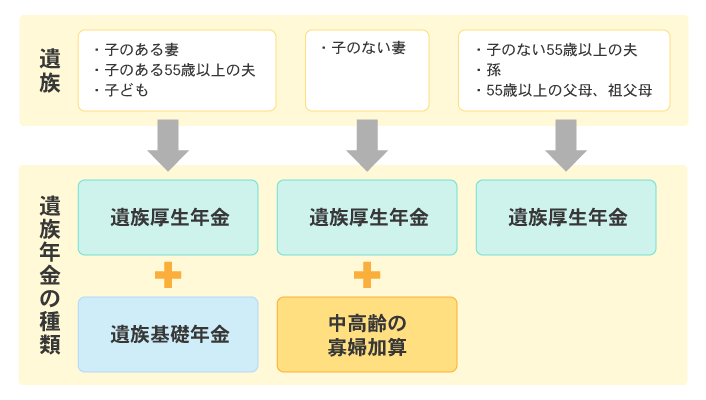

遺族年金の支給対象となる遺族と遺族年金の種類とは?

会社員・公務員の方が亡くなった場合、その方と遺族との関係によって支給される遺族年金の種類が異なります(図1参照)。

遺族基礎年金と遺族厚生年金の両方が受給できる遺族がいる一方、遺族厚生年金のみの受給となる遺族もいます。

万一のときに遺族年金がいくら受給できるのか、それぞれの具体的な金額を確認してみましょう。

定額支給の遺族基礎年金はいくら?

遺族基礎年金の支給額は定額で、「780,100円+子の加算額」(2019年度)です。

子の加算額は、1人目・2人目は各224,500円、3人目以降は各74,800円となります。

例えば、子どものいる妻や夫に遺族年金が支給される場合、支給額は表1の通りとなります。

表1 子どものいる配偶者への遺族基礎年金の支給額(年額)

※スクロールで表がスライドします。

資料:日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」をもとに執筆者作成

平均給与によって異なる遺族厚生年金の支給額

遺族厚生年金は、老齢厚生年金の約4分の3の金額です。

この金額は、被保険者が受け取った給与や賞与の金額をもとに算出される平均標準報酬額(賞与を含めた平均月収)などにより決まるため、亡くなる前の給与金額が高い方が、遺族厚生年金の金額は多くなるといえます(表2参照)。

表2 平均月収による遺族厚生年金の見込み支給額(概算)

※スクロールで表がスライドします。

※厚生年金被保険者期間が2003年4月以降の場合。

※過去の標準報酬月額と標準賞与額に対する再評価率を考慮せず、生年月日や厚生年金被保険者期間の年齢を一定条件に限定した上での概算。

資料:日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」をもとに執筆者作成

また、一定の要件を満たしている場合、夫の死亡時に40歳から65歳である子どものいない妻や、子どもが18歳到達年度の末日に達した(または障害等級1級・2級の障害の状態にある場合は20歳に達した)などの理由で遺族基礎年金を受給できなくなった妻には、40歳から65歳になるまでの間、遺族厚生年金に「中高齢の寡婦加算」として585,100円(年額)が加算されます。

一生涯の遺族年金の支給額はいくら?

遺族年金の金額は、被保険者が亡くなった直後の支給額が続くとは限りません。

一生涯にわたって、支給される遺族年金の金額を把握しておくことが大切です。

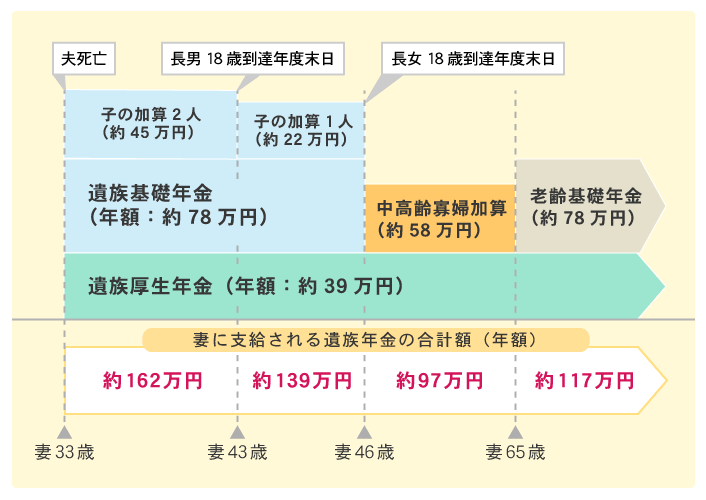

例として、夫(36歳、会社員:平均月収30万円)、妻(33歳、専業主婦)、長男(8歳)、長女(5歳)という家族で、夫が亡くなった場合、妻に対して遺族年金がいくら支給されるのかを見てみましょう。

図2 会社員の夫が亡くなった場合の遺族年金の支給額の例(その1)

※老齢基礎年金の金額は2019年度の満額。

※遺族厚生年金の金額は、厚生年金の被保険者期間が300月に満たない場合の規定に従い、被保険者期間300月とみなして計算。

※妻65歳からの金額には、老齢基礎年金の金額も含む。

資料:執筆者作成

図2のような家族の場合、下の子どもが18歳到達年度末日を迎えて遺族基礎年金の支給がなくなると、遺族年金の支給額は大きく減ることが分かります。

子どもが大学進学を希望する場合には、教育費の負担が大きくなる時期であるため、遺族年金だけでなく貯蓄や、民間の保険会社の保険などで備えておくとよいでしょう。

こちらの記事も読まれています

遺族年金の支給額のシミュレーション例

追加で、2つの遺族年金の支給額シミュレーション例を簡単にご紹介しますので、遺族年金の支給額を理解する参考にしてください。

表3 会社員の夫が亡くなった場合の遺族年金の支給額の例(その2)

- 妻の年齢:60歳

- 子ども:なし

- 夫の平均月収:70万円

- 夫の厚生年金被保険者期間:25年

妻に支給される遺族年金の合計額(年額):約149万円 ※65歳になるまでの金額

(遺族厚生年金約91万円+中高齢の寡婦加算約58万円)

※厚生年金被保険者期間が2003年4月以降の場合として計算。

資料:執筆者作成

表4 会社員の夫が亡くなった場合の遺族年金の支給額の例(その3)

- 妻の年齢:70歳

- 子ども:なし

- 夫の平均月収:40万円

- 夫の厚生年金被保険者期間:25年

- 妻の厚生年金被保険者期間:なし(国民年金に40年間加入)

妻に支給される遺族年金の合計額(年額):約130万円 ※老齢年金も含めた金額

(遺族厚生年金約52万円+妻の老齢基礎年金78万円)

※厚生年金被保険者期間が2003年4月以降の場合として計算。

資料:執筆者作成

万一のときに備えてできること

図2で紹介した例のように、遺族年金の支給額が十分ではない時期がある場合は、対策を考えておく必要があるといえます。

例えば、残された家族が働いて収入を増やす、親と同居するなどして生活費を抑える、事前に民間の保険会社の保険に加入しておくなど、遺族年金以外にも生活を維持していくための方法はあります。

対策をいくつも考えておくことで、万一の場合の不安を軽くすることができることでしょう。

- 執筆者 張替 愛 ハリカエ アイ

- AFP/2級ファイナンシャル・プランニング技能士

- 大学で心理学を学んだ後、損害保険会社にて5年半勤務。その後、夫の海外赴任を機に独立を決意。育児をしながら在宅でファイナンシャルプランナーとしての活動を始める。転勤族や、仕事と家庭の両立で悩む女性のために、オンラインでのマネー講座や個別相談を開催中。

FP事務所マネセラ代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()