アドバンスクリエイトは東証プライム市場に上場しております。

アドバンスクリエイトは東証プライム市場に上場しております。

20代ファミリーはお子さまも小さく、これから教育費などの支出が多くなります。総務省統計局「家計調査(貯蓄・負債編)調査結果」によると、平成28年(2016年)の二人以上の世帯で20代の貯蓄は他の年代よりも少なく、十分な死亡保障と医療保障を準備しておく必要があります。しかし、お子さまがいる場合はそれと同時に教育費に備えていく必要があります。

このため、掛け捨ての保険と貯蓄型の保険をバランスよく組み合わせながら、必要保障額をカバーしていく必要があります。

保険市場 資料請求件数調べ 2026年5月1日~5月31日

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 13,978円 | 13,318円 | 13,855円 | 13,437円 | 12,567円 |

1人あたりの平均月払保険料は、60代を除き、ほぼ変わりません。わずかながら20代の保険料の月払額が、一番高くなっています。

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 女性保険 | 学資保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|---|---|

| 20代 | 14,178円 | 2,797円 | 4,206円 | 4,853円 | 3,359円 | 3,520円 | 11,467円 | 6,999円 |

| 全年代 平均 |

15,534円 | 6,130円 | 5,846円 | 5,992円 | 3,566円 | 4,584円 | 12,854円 | 15,530円 |

20代ファミリーの保険カテゴリ別月払保険料は、全年代平均よりもすべてのカテゴリにおいて、月払保険料が低くなっています。

(公財)生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」では、世帯主年齢別(29歳以下)の保険の加入目的は「万一のときの家族の生活保障のため」が76.3%と一番多く、次いで「医療費や入院費のため」が31.6%と続いており、個人年金保険の月払保険料が平均と比べて半分以下とお手頃な金額で抑えられるとはいえ、まだ老後について考えている方は少ないようです。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

20代ファミリーへのアドバイス

死亡保険に加入する場合、必要保障額を明確にする必要があります。20代ファミリーでは、家計の担い手である方が万一亡くなった場合、残された方やお子さまのその後の生活費や教育費で不足する金額が必要保障額となります。

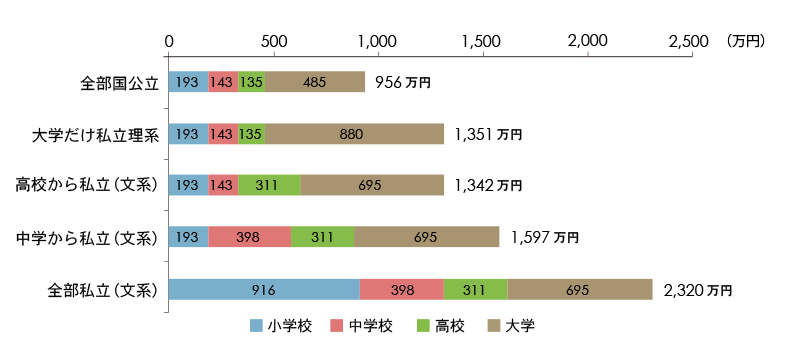

小学校から大学までにかかる、進路別教育費総額の平均を集計すると次のようになります。

全部国公立に進学した場合でも、お子さま1人で約956万円かかる計算になります。また、お子さまが複数となると、その人数分の教育費を準備する必要があります。もちろん教育方針はご家庭によって異なりますが、家計における教育費の負担は大きいものであることがわかりますね。

お子さまが小さい20代のファミリーで、家計の担い手が万一亡くなった場合、遺族年金の支給を受けることができます。原則として末のお子さまが18歳の年度末を迎えるまでは、亡くなった方の配偶者には遺族基礎年金の支給があります。平成29年度の年金額は、年額779,300円にお子さまの人数によって加算があります。

| お子さまの人数 | 遺族基礎年金の額 |

|---|---|

| 1人 | 約100万円 |

| 2人 | 約123万円 |

| 3人 | 約130万円 |

※平成29年度の年金額

亡くなったのが夫(お子さまにとっては父親)で、会社員として厚生年金に加入していた場合、妻は遺族基礎年金に加えて遺族厚生年金も受け取れます。ただし、収入に応じて受け取れる金額が決まるので、20代では十分な額ではない場合が多いです。

また、妻が亡くなった場合の55歳未満の夫には、遺族厚生年金は支給されませんが、お子さまが18歳の年度末を迎えるまでは遺族厚生年金の支給対象のため、年金を受け取ることができます。

遺族年金は保険料の滞納があれば支給されない場合がありますので、納付できていない時期がないかチェックしておきましょう。

なお、遺族年金のみでは、遺族に必要な保障額をカバーすることができません。このため、貯蓄が十分でない場合、お子さまが独立するまで高額な死亡保障が必要となります。

保障額は同じでも、掛け捨てタイプの保険よりも貯蓄タイプの保険の方が保険料は高くなります。もし貯蓄タイプの保険で必要保障額をすべてカバーしようとすると高額な保険料になってしまい、家計を圧迫する可能性があります。

まずは掛け捨てタイプの「収入保障保険」や「定期保険」を考えてみましょう。

収入保障保険は、契約者が死亡または所定の高度障害状態になったときに、死亡保険金が月々定額で満期まで支払われる保険です。毎月お給料のように受け取ることができますが、保険金をまとめて一括で受け取ることができる商品もあります。

定期保険は、保険期間内に死亡または所定の高度障害状態になったときに、死亡保険金が受け取れる保険です。一般的に、保険期間が終了し更新をすると、保険料が高くなりますが、高額な死亡保障が必要な期間を定期保険で備えることで、保険料を抑えて必要保障額をカバーすることができます。

余裕があれば、貯蓄タイプの保険である「学資保険」や「終身保険」も一部組み合わせて検討してみましょう。

万一病気やケガになった場合でも、労災保険・健康保険など公的な保障により、医療費の負担が軽減され、長期間の療養に伴う保障を受けることができます。しかし、一部自己負担しなければならない医療費もあるため、貯蓄や医療保険などで備えておく必要があります。

教育費などで将来支出が増えていくことが予想されるため、病気やケガで貯蓄を減らしたくないとお考えのご家庭も多いでしょう。若くて健康なうちに一生涯の医療保険に加入しておけば、お手頃な保険料で加入することができます。お子さまが独立するまでは、必要な支出も多くなりますので、お手頃な保険料で保障が確保できれば今後も安心ですね。

2018年3月15日掲載

保険市場 資料請求件数調べ 2026年5月1日~5月31日

ファイナンシャルプランナー

宇野 さよ(ウノ サヨ)公認会計士/2級ファイナンシャル・プランニング技能士

大学資金ゼロの状態で大学進学を決め、複数の奨学金を利用するなど、自分で大学資金をやりくりしながら公認会計士試験に合格。出産を機にファイナンシャルプランナーの勉強を始め、ライフプランの重要性を認識。仕事と子育ての時間に追われる日々に疑問を感じ、独立。会計と税務に詳しいお金の専門家として、執筆や個別相談を中心に活動中。

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()