アドバンスクリエイトは東証プライム市場に上場しております。

アドバンスクリエイトは東証プライム市場に上場しております。

(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、20代独身者の最も大切なライフイベントとして就職や結婚などがあげられています。

就職したタイミングや、親または友人のすすめで保険に加入する方が多いようです。保険に加入したけれど、「保険に関する知識は詳しくない」という方も多いことでしょう。ここでは、保険選びをするときに何から考えたらよいのかをステップごとにお伝えしていきます。

保険市場 資料請求件数調べ 2026年5月1日~5月31日

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 11,798円 | 12,521円 | 12,643円 | 12,418円 | 9,303円 |

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 12,871円 | 14,589円 | 15,492円 | 13,873円 | 11,328円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 女性保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|---|

| 20代 | 13,120円 | 2,009円 | 1,994円 | 5,312円 | 2,780円 | 3,562円 | 9,584円 |

| 全年代 平均 |

15,325円 | 3,987円 | 3,330円 | 6,475円 | 3,612円 | 5,106円 | 15,869円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|

| 20代 | 14,786円 | 2,786円 | 5,205円 | 5,334円 | 3,090円 | 9,662円 |

| 全年代 平均 |

17,255円 | 7,097円 | 7,101円 | 7,572円 | 4,734円 | 18,913円 |

20代独身者(女性)の1人あたりの平均月払保険料は、20代独身者(男性)とほぼ変わらない金額になっています。20代独身者(女性)、20代独身者(男性)の全年代でみると、60代の次に低い金額となっています。

(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、20代の多くが最も不安な生活上の不安項目として「家族の者が死亡するようなことが起こること」や「家族の者が病気や事故にあうこと」を不安に感じているようです。自分のことよりも家族の心配をしているためか、保険カテゴリ別月払保険料は、男女共にどのカテゴリも全年代平均より低くなっています。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

20代独身へのアドバイス

就職や独立開業、結婚、住宅の購入、自動車の購入などといったご自身の夢や希望を叶えるためには、お金が必要ですよね。それには家計のバランスがとれていることが必要です。

もしも、何かアクシデントが起きたとき、その家計のバランスを保ち続けることはできるでしょうか?足りなくなることが予想されるのなら、生命保険で、もしものときに必要となるお金を補いましょう。

次の3ステップで必要となるお金について考えましょう。

(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、独身者の多くが「自分が病気や事故にあうこと」を不安に感じているようですが、例えば、ケガをして入院をすると、それまでの収入が途絶えてしまったり、思ったより高額の入院費がかかったりする場合があります。貯蓄があればそこから費用を賄うことができますが、もし貯蓄がなかった場合にどうするか考えたことはありますか?

まず、公的医療保険について知り、ご自身が負担しなければならない出費について確認しましょう。

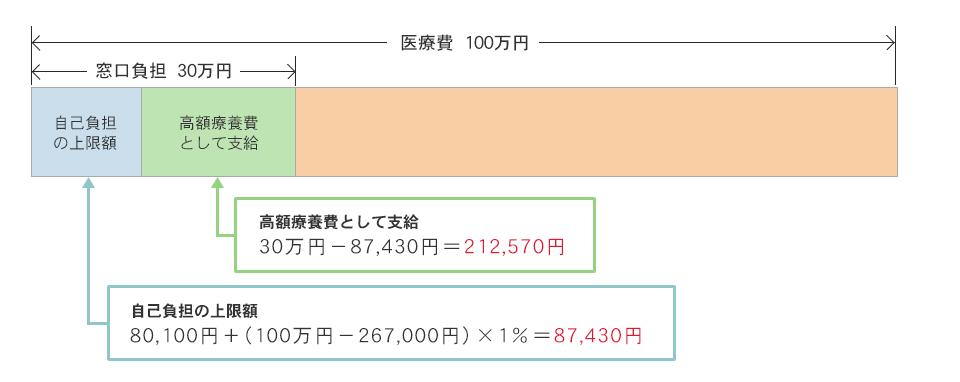

病気やケガのとき、高額な医療費になると心配ですね。公的医療保険には高額療養費制度という仕組みがあり、医療費については1カ月の保険治療の自己負担の上限額が決まっています(上限額は、年齢や所得によって異なります)。

平成30年2月現在、年収約370万~約770万円(3割負担)の方が100万円の治療費がかかった場合を例に計算したものが、次の図になります。

しかし、医療費以外にかかる費用として差額ベッド代、入院生活に必要な日用品やパジャマ、下着、洗面用具などがあります。こうした出費について高額療養費制度では、自己負担額として計算されませんので、貯蓄または医療保険で備える必要があります。

また、仕事上の病気やケガなどに対する補償(保障)制度もあります。

仕事中や通勤中に何らかの原因で、病気や事故、災害に遭った場合に給付が受けられる制度です。アルバイトやパートタイマーなどの雇用形態は関係なく給付を受けることができます。また、労災保険が適用されると、自己負担なしで治療を受けることができます。もし、働くことができず賃金を受けていないときは、4日目から給与日額の80%相当額の給付があり、障害が残った場合や介護が必要となった場合の給付もあります。

社会保険に加入して働いている場合は、病気やケガで会社を休み、事業主から十分な報酬が受けられないときに支給される傷病手当金があります。なお、支給される額は給与の3分の2程度になります。

保障が必要な期間は5年、10年といった「一定期間」または「一生涯」のどちらかを考えます。

一定期間の場合は、契約が終了すると保障も終了します。保険期間が満了すると、そのときの健康状態に関係なく自動更新されるタイプの保険があり、そのときの年齢や保険料率で新たに保険料が計算されるので、通常は更新の度に保険料が高くなっていきます。

一生涯の保障の場合は、保険料の払込期間が一定の年齢までのタイプと一生涯払い込みをするタイプがあります。

公的保障はいろいろありますが、仕事に復帰できるまで収入が減ることは確実でしょう。

収入が減ることが心配な方や、貯蓄が少ない方にとって医療保険は強い味方になります。

ご自身で保険の加入目的が分かると、必要な保障の判断ができるため、いろいろな保険に加入したり必要以上の保障を付加したりすることの防止にも役立ちます。

生命保険の加入は、夢や希望を叶えていく未来の自分を考えるきっかけになります。

そして、それをより具体化するために最初にすることとして、ライフプラン表の作成をおすすめします。

ライフイベント表に目標や希望を書き出していきます。

年代・年齢ごとにあなたの夢や目標を書いていきましょう。

ライフイベントの例は、就職、転職、独立、結婚、進学、住宅購入など。夢や目標の例は、英会話スクールに通う、留学する、ボランティア活動する、英会話教室を運営するなど。思いつくままに書き込んでください。

ライフイベント表を作成することで未来に向けて今すべきことが分かるため、より充実した毎日を楽しむきっかけになるでしょう。

2018年4月6日掲載

保険市場 資料請求件数調べ 2026年5月1日~5月31日

ファイナンシャルプランナー

小山 智子(コヤマ トモコ)宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()