アドバンスクリエイトは東証プライム市場に上場しております。

がん保険

がん保険を保険料で比較

保険の種類を選んで、あなたの年齢、性別から保険料を比較してみましょう。

人気ランキング

- がん保険

保険市場 ネット申込件数調べ 2026年4月01日~2026年4月30日

ランキングをもっと見るその他の保険ランキング

保険市場では、19社30商品のがん保険を取り扱っております。

がん保険の基礎知識

- 目次

がん保険とは

がん保険は、がん(悪性新生物・上皮内新生物)の保障(補償)に特化した保険です。

医療保険が病気やケガを幅広く保障するのに対し、がん保険はがん治療への備えに特化して、手厚く保障する保険です。

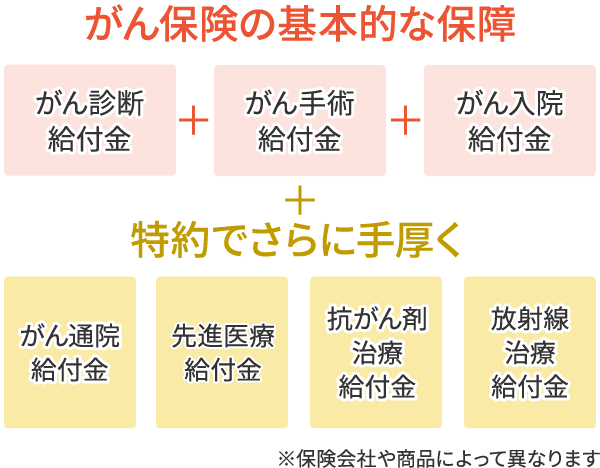

がん保険の給付金の種類

基本保障に加えて、特約を付加することで手厚い保障を得ることができます。

がんと診断された際に支払われる一時金(診断給付金など)や、入院や通院の費用に対する給付金だけでなく、がんを直接の原因として所定の先進医療による治療を受けたときの給付金、抗がん剤治療、放射線治療を受けたときに受け取れる給付金などがあります。

がん保険の選び方

現在ご契約中の医療保険の保障内容を確認しましょう。

近年、がんによる平均入院日数が短期化していますので、診断給付金が一時金で支払われるタイプが主流になっているほか、通院治療への備えの重要度が増しています。これらを踏まえて、現在ご契約中の医療保険で保障が十分ではないところを、がん保険で補うことをおすすめします。

おすすめのがん保険を無料でお見積りいたします。

「現在ご契約中の医療保険の保障内容が分からない」など、がん保険についてご質問のある方は、お気軽にご相談ください。

がん保険のお役立ちコラム

ファイナンシャルプランナーが徹底解説!がん保険のキホン!

がんの罹患率が上がる中、がん保険の加入者も増えつつあります。

では、がん保険に入る前に、どのようなことを知っておけばよいのでしょうか。

保険のプロであるファイナンシャルプランナーが、がん保険の基礎からその必要性までを徹底的に解説します。

プロフィール

長谷 剛史(ハセ タケシ)

学校法人・会計事務所勤務を経て2007年1月、大阪府堺市に独立系FP事務所を開業。

ファイナンシャルプランナーはお金の専門家ではありますが、幸せな家庭を作る専門家でありたいと常々思っています。

住宅・資産運用・保険の3つの分野に強いファイナンシャルプランナーとして、ライフプランを基本とした個別相談・講演・執筆等の活動を行っています。

(マイアドバイザー.jp®登録)

「ありがとう」と言っていただける仕事を追い求め、身を粉にして働く独立系ファイナンシャルプランナーの長谷 剛史が、がん保険の基本を一から順を追って丁寧にお伝えいたします。

がん保険と医療保険の違い

がん保険と医療保険には、どのような違いがあるのかを確認しましょう。

1.がんに特化

医療保険は病気やケガなどの入院や手術に備える保険で、広く浅く保障されます。一方、がん保険はがんに特化した保険で、狭く深く保障されます。がん保険はがんになると保障は手厚いですが、がん以外での病気やケガの保障はありませんので、一般的には医療保険の上乗せで加入する位置づけになります。

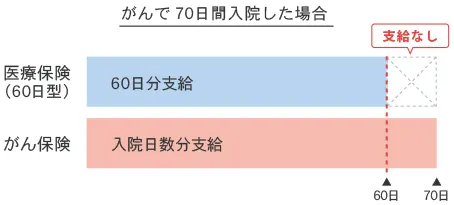

2.支払限度日数無制限

医療保険には、入院した場合に支給される入院給付金に1入院あたりの支払限度日数が設けられています。例えば、60日型と呼ばれる医療保険で入院1日目から給付金が支給される場合、70日間入院しても60日分しか支給されません。一方、がん保険は原則として、1入院当たりの支払限度日数が無制限ですので、何日入院しても入院した日数分の給付金が支給されます。

3.通算の支払限度日数無制限

医療保険には、入院給付金の1入院あたりの支払限度日数だけではなく、通算の支払限度日数も設けられています。例えば、通算支払限度日数1,000日型の医療保険の場合、この日数を超えると、たとえ終身保障であったとしても入院給付金の支払いはその時点で終了します。一方、がん保険は通算の支払限度日数は無制限ですので、制限なく入院給付金が支給されます。

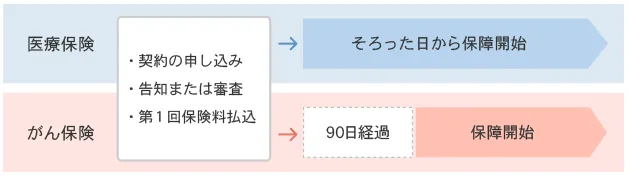

4.待機期間が90日間ある

医療保険の保障が開始されるのは、保険会社が承諾し、①契約の申し込み、②告知または審査、③第1回保険料払込、の3つがそろった日からになります。なお、クレジットカードを利用する場合、そのカードの有効性が確認された日を第1回保険料払込と読み替えます。一方、がん保険は、原則として上記3つがそろった日からさらに90日経過してから保障が開始されることになります。この90日間にがんと診断されると契約は無効になり、がんで入院したとしても保障対象にはならず、給付金は受け取れない場合もありますので注意が必要です(待機期間のないがん保険もあります)。

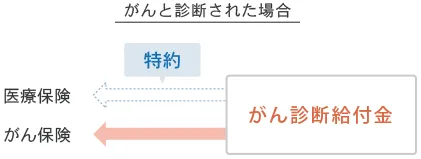

5.がん診断給付金がある

医療保険では「がん診断給付金特約」などの特約をつけない限り、がんと診断されても給付金を受け取ることはできませんが、一般的ながん保険はがん診断給付金を受け取ることができます。一生のうちにがんと診断されることが複数回あった場合は、回数制限なくその都度診断給付金が受け取れる商品もあります(前回給付金を受け取った時から2年以上経過していること等、条件が設けられていることがあります)。最近はがんになったとしても入院日数は短期化していますので、がん診断給付金の重要性が増しています。

6.まとめ

主に上記のような違いがありますので、保険加入を検討する際はしっかり特長と違いを把握するようにしましょう。また、医療保険の中には、がん保障と他の医療保障を兼ね備えた商品もあります。例えば、がんで入院した場合は、その他の病気やケガで入院した場合に比べ入院給付金が2倍になるものがあります。

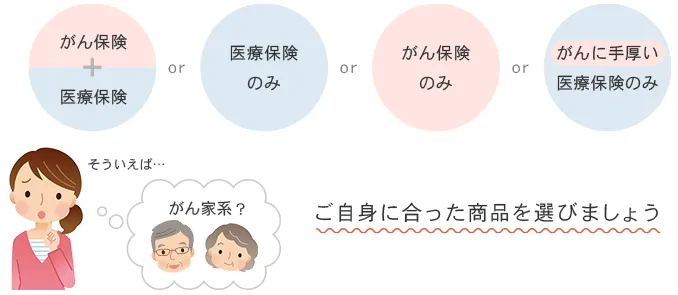

加入の仕方には、「がん保険と医療保険の両方加入」、「医療保険のみ加入」、「がん保険のみ加入」、「がんに手厚い医療保険のみ加入」等、さまざまな選択肢があり悩ましいところです。

私が相談対応している事例の中でお伝えすると、医療保険とがん保険の両方に加入すると保険料が高くなりますので、医療保険のみ、または医療保険に特約でがん保障を付ける方が多いです。ただ、家族にがんにかかる方が多く、不安に感じておられる方は、「保障が特に手厚いがん保険のみ加入」という方もおられますので、一概には言えません。ご自身が心配なリスクに沿った商品を選択するようにしましょう。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2016年8月10日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

がん保険の種類

がん保険の商品選びをする前に、がん保険の種類を確認しましょう。最近では生命保険会社だけではなく、損害保険会社でもがん保険を販売しています。

1.保障対象

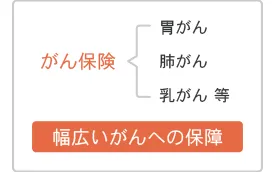

がん保険は、がん(悪性新生物)保障に特化した保険ですので、胃がんや肺がん・乳がん等幅広いがんへの保障が得られます。ただし、上皮内がん(上皮内新生物)は保障の対象外になっていたり、他のがんに比べて受け取れる給付金が少なかったりする場合があります。

また、がん保険は一般的に、加入から90日(あるいは3カ月)経過後に保障が開始されますので注意が必要です。

2.保障内容

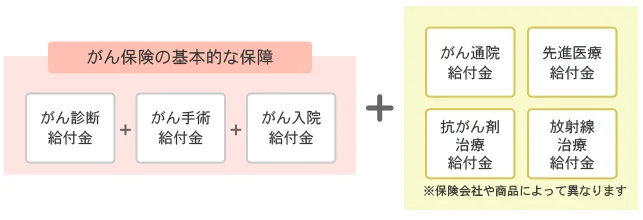

がん保険の基本的な保障は、がんと診断されたときに受け取る「がん診断給付金」、がんで手術したときに受け取る「がん手術給付金」、がんで入院したときに受け取る「がん入院給付金」の3つになります。

がん診断給付金は、初めてがんになった場合のみ受け取れる商品もあれば、初めてがんになった後に再発・転移した場合や、新たな別のがんになった場合でも受け取れる商品もあります。

がん入院給付金は、医療保険のように1入院あたりの支払限度日数や、通算支払限度日数に制限がないのが特徴です。

また、がんで通院治療した場合の保障や、重粒子線治療等の先進医療を受けた場合の保障、抗がん剤治療を受けた場合の保障や、がんで亡くなった場合の死亡保障がある商品もあります。

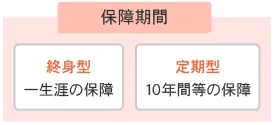

3.保障期間

保障期間は、一生涯の保障が得られる「終身型」と10年間等の保障が得られる「定期型」の大きく2つに分かれます。終身型は契約期間中に保険料が上がることはないですが、定期型は更新のたびに保険料が上がります。働き盛りの世代で教育費の負担が重いときは保険料を抑えられる定期型、老後のがん保障を今から確保しておきたいときは終身型を選択することが考えられます。

4.保険料払込期間

保険料払込期間は、定期型であれば、保障と保険料払込期間が同じであることが一般的です。終身型は、一生涯支払い続ける「終身払い」と60歳等で支払いを終える「短期払い」の2つがあります。この場合、保険料を抑えるのであれば終身払い、老後の年金収入から保険料を負担するのは避けたいと考えるのであれば短期払いの選択が考えられます。

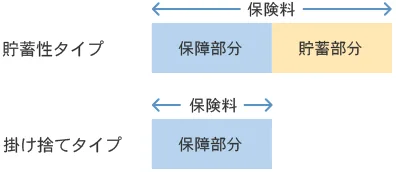

5.貯蓄性の有無

契約期間中に解約した場合に解約返戻金が受け取れるタイプや、一定期間経過後に生存していると受け取れる生存給付金等がある貯蓄性タイプと、掛け捨てタイプがあります。もちろん、貯蓄性タイプの方が掛け捨てタイプより保険料が高くなります。

6.まとめ

最近の傾向としては、がんでも入院日数は短期化していますので、がんと診断されたら受け取れるがん診断給付金を重視する考え方や、入院せず通院治療を行うケースも増加していますので、「通院保障」が付いている商品を選択する考え方が広まりつつあります。実際の保険相談現場においても、がん診断給付金を受け取ればその後どのような治療にもそのお金が使えるという考えから、がん診断給付金を重視する方が増加していると感じます。

がん保険と言ってもさまざまな種類があるため、商品選択の前にどのようなリスクに備える必要があるのかを考えてみるようにしましょう。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2016年8月10日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

ファイナンシャルプランナーが徹底解説!がん保険を選ぶコツ

がん治療の進歩に対応できるように、さまざまながん保険が販売されています。

では、がん保険を選ぶ際には、どのような点に注目すればよいのでしょうか。

保険のプロであるファイナンシャルプランナーが、がんの治療費から保険選びのコツまで徹底的に解説します。

プロフィール

市田 雅良(イチダ マサヨシ)

1999年、ファイナンシャルプランナーとして独立。

資産運用、相続対策、生命保険の見直しなどの分野でセミナーや相談業務を行う。

FP相談としては年200件超のライフプラン提案を行っている。

また、日銀が支援する金融広報アドバイザーとして金融教育の普及に携わり、「KIDSマネー教育」、「生活経済セミナー」などで活動中。

(マイアドバイザー.jp®登録)

ライフプラン提案総数2,000件超!お金の悩みを「源」から整理し、あらゆる年代の相談に対応するベテラン ファイナンシャルプランナー市田 雅良が、経験から導き出したがん保険の考え方を公開いたします。

どんなタイプのがん保険を、どう選べばいい?

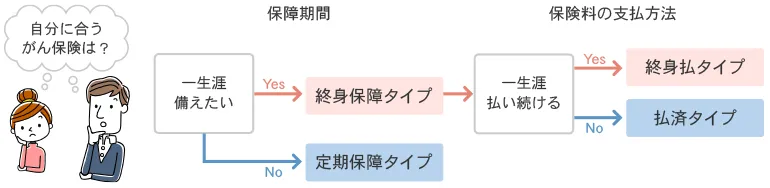

がん保険を選ぶ際、「どんな基準で選べばいいのか?」と悩まれると思いますが、まずは、「保障期間」と「保険料の支払方法」の2つの基準で選ぶと良いでしょう。

「保障期間」は、加入後から一生涯を保障する「終身保障タイプ」と、加入後から一定期間、例えば10年間だけを保障する「定期保障タイプ」があります。

終身保障タイプの保険料支払方法は、一生涯払い続ける「終身払タイプ」と、60歳等の一定年齢で払い終える「払済タイプ」があります。一方、定期保障タイプの保険料支払方法は、保障期間内は一定額となっていて、更新した場合に更新時の年齢・保険料率で計算されるため、通常は保険料が上がっていきます。

このように、保障期間と保険料の支払方法を見比べただけでも複雑です。

がん保険は各社が特徴を出すため、保障も保険料も加入者側に立ち、少しでも安心感があるようにと様々な視点で商品が打ち出されています。ただ、保険会社が加入者に良かれと思った特徴は、さほど知識を持ち合わせていない選ぶ側からすれば、かえってがん保険を複雑化しているように思います。複雑であればあるほど、自分に合うがん保険はどれがいいのか、悩むところです。

そこで、各自のライフプランに合うがん保険の備え方を考えてみましょう。

定量的な方法で選択する

一般的に年齢が若いうちに「がん保険」に加入すれば、支払保険料の負担は少なくて済みます。つまり、少しでも若いうちに「終身保障タイプ」を選べば、加入時の保険料が生涯変わらず続くというメリットがあります。また、「定期保障タイプ」は一定期間の保障なので、その期間内は支払保険料も一定額となります。もちろん期間の更新は可能です。支払保険料を比較した場合、「終身保障タイプ」よりは「定期保障タイプ」の方が、期間が限定されている分安くなっています。

つまり、一生涯の保障を加入時から得ておきたいのか、支払保険料を少しでも安くなるようにしたいのかという判断が大切です。

子どもの教育資金需要がある方への提案

子どもの教育資金の負荷が大きい時期でも、がん保障は必要でしょう。ですから、そのような時期のがん保険は「定期保障タイプ」を選択し、家計の負担を少しでも軽くしましょう。そして、お子さまの教育期間が終了した後≒定期保障期限が切れた後は、「終身保障タイプ」を選び直します。もちろん、加入年齢が高くなるわけですから、保険料も若干高くなります。しかし、お子さまの教育期間が終了した後ですから、家計的にも保険料負担を受け入れやすい環境になっているでしょう。がんは一生涯の病気ですから、基本的に「終身保障タイプで備える」という提案です。

がん保険の保険料は、医療保険や死亡保険と比べて、比較的保険料負担は少なく済みます。ただ、「ちりも積もれば…」というように、保険料は長期に渡って支払っていかねばなりません。

ライフプランのなかで資産形成が大事な時期ほど、がん保険の保障と支払方法は賢く備えたいものですね。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2013年11月18日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

がんのリスクマネジメントの考え方

「たばこの吸い過ぎはがんのもと」「お酒の飲み過ぎはがんになる」

過ぎたるは猶及ばざるが如しですが、分かってはいてもやめられない方も多いはずです。

これには根拠があり、イギリスのロンドンに本部がある「世界がん研究基金」は研究結果から、たばことアルコールのがんとの因果関係に固い裏付けがとれたことを発表しています。そして、「がんは気をつけていればおおむね予防することができるので、がん予防のためには食事、運動、肥満に注意をしよう」と呼びかけています。

特に嗜好品であるたばこやお酒は、常習から依存に至るケースもあり、ソコソコにしておけばいいものの、たびたび度を超してしまう傾向があるので、がんにかかることを恐れて「がん保険に入っておこう」と考えがちです。

また、たばこやお酒に依存するようになると自分の体の健康のことなのに考えるのを諦め、思考停止状態に入ってしまうようです。それでは良くしようと思ってもなかなか克服できるモノではありません。一般的な病気もそうですが、特に「がん」は「気」をはじめ、自助努力で克服していかなければならないともいわれています。がんにかかる前でも、治療が終わった後でも自立した自助努力は必要なことです。

たばこやお酒は、がん罹患のリスク要因の1つです。

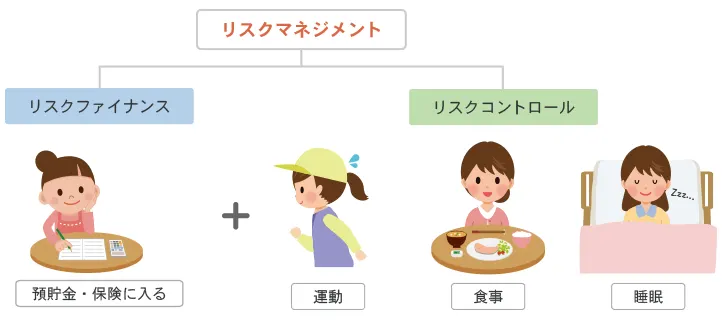

リスクを軽減することにより、がんに罹患するのを予防するという観点からリスクマネジメント的に「病気」、特に「がん」について考えてみましょう。

リスクマネジメントの基本は、「リスクコントロール」と「リスクファイナンス」の2つに分けられます。リスクをいかに評価・分析し、できる限り客観的なデータとして捉え、リスクそのものを少なくしていくように目指すことが「リスクコントロール」。それでも必ず残るリスクに対し、どう資金面の手当てをするかということが「リスクファイナンス」です。

| 内容 | 対策 | |

|---|---|---|

| リスクマネジメント | リスクコントロール | リスクの回避・軽減・分散・移転等 |

| リスクファイナンス | 現金や保険で対応 |

難しいことはさておき、様々なリスクは事実、単独で起こるものではなく、複合的に関連し合って生じると考えられています。

これら様々なリスクのなかで(主なリスク要因としてあげられる「たばこ・お酒」をイメージしてみてください)「飲み過ぎる行為」をどうコントロールしていけばいいか考えてみましょう。

- 1)要因をできるだけ避ける努力をする

- 2)要因の頻度を少なくするようにする

- 3)要因にかかる費用をなるべく少ない金額に抑える

- 4)要因同士を集中させないように分散する

- 5)要因自体を家庭内から遠ざける

このようなリスクコントロールの手法を使いながら、1)~5)までの順を追って、あなたはリスク軽減がどこまでできますか?リスクコントロールがうまくできたとしても、完全制御するまでには至りません。

そこで、リスクに対する資金的な手当て、すなわちリスクファイナンスが必要となります。その代表的なものが「保険」です。

従来、リスクファイナンスを優先して「保険に入っておくこと」が一般的でしたが、これからはリスクマネジメントとして「保険」に入ると同時に健康な体をコントロールすること、すなわち「がん罹患を予防すること」も取り組みましょう。日々の生活においてポジティブに、リスクマネジメントを実践していきたいですね。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2013年11月18日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

ファイナンシャルプランナーが徹底解説!がん保険を選ぶコツの監修は

プロフィール

山本 俊成(ヤマモト トシナリ)

ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

(マイアドバイザー.jp®登録)

銀行、保険会社の勤務を経てファイナンシャルプランナーへ!金融商品を知り尽くし、コンサルティング力を誇る山本 俊成が、実務で得た知識を総動員して、執筆者とは異なる視点でコラムを徹底的にチェックいたします。

がん保険をご契約いただいたお客さまの声

保険市場にご相談いただいたお客さまの中から、がん保険をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

-

30代 女性

- 申込日

- 2017年12月2日

- ご契約保険会社

- チューリッヒ生命

-

40代 女性

-

30代 女性

- 申込日

- 2017年11月13日

- ご契約保険会社

- チューリッヒ生命

(ご利用場所:横浜コンサルティングプラザ)

こちらが求めていたものとは違っていましたが、それを上回るもので納得できる提案をしてもらいました。今まで知らなかったことも色々と情報提供をしてもらえて参考になりました

-

30代 女性

「お客さまの声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

保険市場コラム 一聴一積

がん保険に関する用語集

医師への相談

毎日の暮らしと隣り合わせにある病気やケガ。風邪など身近な病気についての知識はあるけれど、入院が必要になりそうな病気の知識がほとんどなくて心配、という声をたくさんいただきました。

そこで、保険市場では寄せられたお悩みに関するお便りのひとつひとつについて、専門家である医師に回答いただきました。

あなたの不安を少しでも解消するためのお役に立てれば幸いです。

愛知県:とちおとめ♪さん(30)

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

(ご利用場所:名古屋コンサルティングプラザ)

メリット・デメリットを説明してくれてわかりやすかった。どれくらいの保障が必要か判断が難しく感じていたが、公的医療制度についても教えてくれて参考になった