教育資金の準備に、学資保険以外に「生命保険」を利用することもできると聞きましたが、それはどのような保険なのでしょうか。

掲載日:2016年9月28日

「低解約返戻金型」の生命保険を、学資保険代わりの貯蓄プランとして利用することができます。

仕組み

生命保険の一つである「低解約返戻金型終身保険」に加入し、解約した際に受け取れる解約返戻金を、学資保険の「祝い金」「満期金」の代わりに活用する仕組みです。

「祝い金」「満期金」の代わりに「解約返戻金」を受け取ります。

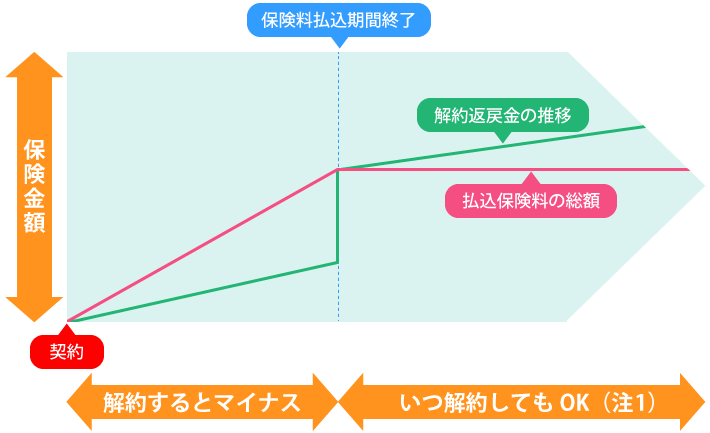

低解約返戻金型の生命保険は、保険料の払込終了後に解約すると、払込保険料総額よりも多い解約返戻金を受け取ることができます(注1)。

同じ低解約返戻金型でも終身保険と定期保険がありますが、ここでは低解約返戻金型終身保険をモデルに紹介させていただきます。

低解約返戻金型終身保険の特徴は、低解約返戻期間を設け、その期間の解約返戻金を低く設定することで、通常の終身保険と同じ保険金額である場合、保険料がお手頃なことです。

低解約返戻金型終身保険のイメージ

(注1)被保険者の性別、年齢によっては保険料払込終了後でも、解約返戻金が払込保険料総額を下回る場合があります。

学資保険との違い

低解約返戻金型の生命保険と学資保険との違いは次のようになります。

お子さまの誕生前から準備が可能です。

学資保険と低解約返戻金型の生命保険の、一般的な「契約者」「被保険者」「受取人」の組み合わせは下表のようになります。

※スクロールで表がスライドします。

学資保険は出生予定日の140日前から契約が可能な場合がありますが、低解約返戻金型の生命保険の場合、いつでも契約が可能です。

そのためお子さまの出生前に加入したり、第2子の進学費用の貯蓄と兼ねて契約することもできます。

※保険会社によっては出生前加入ができないことがあります。

「万一の時」の保障が手厚くなっています。

多くの学資保険には、「保険料の払込免除特則」が付加されています。契約者が「死亡または所定の高度障害状態」に該当した場合、その後の保険料が免除された上、予定通りの祝い金や満期金が受け取れる特則です。しかし、学資保険の契約時に決められた「受取時期」「受取総額」は変わりません。

一方、低解約返戻金型の生命保険の場合、被保険者が死亡または所定の高度障害状態に該当した場合には、その時点で解約返戻金よりも大きな額の死亡保険金が受取人に支払われます。

また、契約者が死亡または所定の高度障害状態で保険金が支払われた時点で、契約は終了となりますので、それ以降、保険料を支払う必要はなくなります。

このように低解約返戻金型の生命保険は、学資保険より万一の際の保障が手厚くなっています。

保険料の払込期間を選べます。

低解約返戻金型の生命保険の保険料の払込期間は、契約者の年齢によりますが、5年や10年の設定が可能な商品があります。また、払込期間は1年刻みで設定することが可能な保険会社や、5年刻みでの設定になる保険会社があります。

払込期間を短くすることによって、教育費に関する出費が増え始める中学や高校進学時までに、保険料の払い込みを終了させることができます。

解約返戻金の受取時期は自分で決められます。

低解約返戻金型の生命保険を学資保険代わりに活用する場合、学資保険の祝い金や満期金にあたるのが、解約返戻金になります。

学資保険の祝い金や満期金の受取時期は、あらかじめ保険会社が設定した時期に決まっていますが、低解約返戻金型の生命保険の場合は、契約者からの「解約」の申し出により、解約返戻金の受取時期が決まりますので、任意のタイミングで受け取ることが可能です。

大学進学用の資金として考えていた場合でも、保険料の払い込みさえ終了していれば、高校進学時に解約し、高校の進学費用として解約返戻金を受け取ることも可能です。

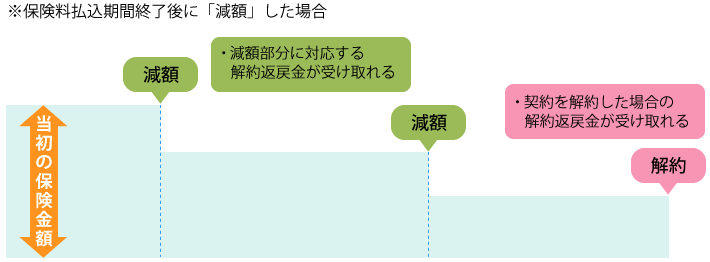

「減額」を行うことで、解約返戻金の分割受取も可能。減額のタイミングは、自分で決定できます。

学資保険のなかには、大学進学時以外に中学や高校進学時にも、祝い金を受け取ることができるプランがあります。

低解約返戻金型の生命保険でも、「減額」の手続きを活用することで解約返戻金を分割して受け取ることができます(注2)。

<進学時に祝い金がある学資保険の場合>

<低解約返戻金型終身保険の場合>

お子さまの入学のタイミングにあわせて減額を行うことで、学資保険の祝い金のように、解約返戻金を部分的に受け取ることができます。

また、一度減額してから次の減額までの間隔には、特に制約はありませんので、学年の途中で返戻金を受け取ることも可能であり、お子さまの実際の進路選択に応じた活用が可能です。

(注2)商品によっては最低の保険金額などを設定している場合があり、それを下回る減額はできません。

保険料払込期間中の解約には注意が必要です。

低解約返戻金型の生命保険の場合、保険料の払込期間中に解約した場合は、それまでの払込保険料総額に対し、解約返戻金が大きく下回る元本割れになります。

学資保険の場合も保険料払込期間中に解約した場合は、払込保険料総額に対し元本割れが発生することがありますが、その元本割れの割合は低解約返戻金型の生命保険より低く、元本割れとなる期間も短くなっています。

他の生命保険の保障点検と並行して検討しましょう

以上のような特徴を踏まえ、お子さまの年齢や資金の活用タイミングによって、学資保険と低解約返戻金型の生命保険を使い分けることをおすすめします。

その際には、既に加入中の他の生命保険の保障内容の点検も同時に行い、保障の重複など無駄がないように検討するようにしましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- 学資保険の特長と注意点は何ですか?

- 祖父母が契約者になって、孫のために学資保険を契約することはできますか?

- 学資保険に加入していますが、将来離婚したらどうなりますか?

- 貯蓄をしていれば学資保険は必要ありませんか?

- 大学卒業までの教育費はどれくらい必要ですか?

- シングルマザーでも学資保険に加入することはできますか?

- 学資保険と生命保険の違いは何ですか?また、学資保険に入っていれば生命保険は不要ですか?

- 学資保険は年末調整で生命保険料控除されますか?控除額や申請方法を教えてください。

- 教育資金の準備に「学資保険」が選ばれる理由は何ですか?

- 学資保険の契約者に条件はありますか?

- 学資保険に加入していますが、今後ずっと保険料を払い続けられるか不安です。

- 学資保険の満期金(満期保険金)などを受け取るときに税金はかかりますか?

- 学資保険の満期時期はいつですか?また時期によって税金は変わりますか?

- 学資保険の返戻率とは何ですか?また、学資保険の契約内容によって返戻率は変わりますか?

- 学資保険の申込時に、医師の診査や健康状態の申告は必要ですか?

- 学資保険の契約者は、父親と母親のどちらにした方がよいですか?

- もうすぐ子どもが産まれるので、学資保険への加入を考えています。学資保険に加入できるのは、子どもが何歳から何歳までですか?

- 学資保険の選び方が分かりません。商品を選ぶポイントを教えてください。

- どの学資保険でも、契約者が死亡・高度障害状態などになった場合、その後の保険料は支払わなくてもよいのでしょうか?

今すぐ相談したい方はこちら

![]()