学資保険の満期金(満期保険金)などを受け取るときに税金はかかりますか?

掲載日:2016年9月28日

一般的に、学資保険の「祝い金」「満期金(満期保険金)」は、一定額を超えた場合「所得税」の対象になります。また、契約内容によっては「贈与税」の対象になる場合もありますので、ご注意ください。

以下のようなモデルプランで、学資保険の祝い金や満期金(満期保険金)を受け取ったときの税金についてみていきましょう。なお、これは架空のプランです。

モデルプランの設定

- <受取総額> 300万円

- <月額保険料> 1万2,500円(15万円/年)

- <保険料支払期間> 18年

- <支払保険料の総額> 15万円 × 18年 = 270万円

- 契約者:父親、被保険者:子ども、受取人:父親

満期金(満期保険金)を一括で受け取る場合

→「所得税」の「一時所得」の対象になります。

- お子さま18歳満期金(満期保険金)300万円

所得税(一時所得)の計算方法と課税対象となる金額は以下のとおりです。

満期金(満期保険金)- 支込保険料総額 - 特別控除額50万円 = 一時所得の金額

一時所得の金額 × 1/2 = 課税対象となる金額

つまり、「満期金(満期保険金)」と「支払った保険料の総額」の差額が50万円以内なら課税対象にならないということです。

モデルプランで計算してみると

300万円 - 270万円 - 50万円 = △20万円

と、マイナス20万円になりますので課税対象になりません。

ところが、この設定の倍のプラン(受取総額600万円、月額保険料2万5,000円(30万円/年)、保険料払込期間18年)の場合は、

600万円 - 540万円 - 50万円 = 10万円

10万円×1/2=5万円

となり、5万円が課税対象になります。この場合には、他の所得と合算して確定申告をしなければなりません。

「祝い金」の受け取り方によって変わる「税金」の種類

学資保険には、上述のような満期金(満期保険金)を一括で受け取るタイプだけでなく、祝い金を何回かに分けて受け取るタイプがあります。この受け取り方によって、課税される税金の種類が変わってきます。はじめのモデルプランを使って、祝い金の受け取り方法別に、(1)から(3)についてみていきましょう。

(1)お子さまの進学のタイミングごとに祝い金を受け取るタイプの場合

→すべて所得税(一時所得)の対象です。

- お子さま12歳祝い金100万円

- お子さま15歳祝い金100万円

- お子さま18歳満期金(満期保険金)100万円

計算方法は少し複雑です。

初回の祝い金を受け取った時は満期金(満期保険金)を一括で受け取った時と同じ計算方法ですが、2回目以降は「それまでに支払った保険料」から「すでに受け取った祝い金」を差し引いた額が支払保険料総額となります。

<12歳の時>

100万円-(12年間の保険料180万円)-50万円 = △130万円

<15歳の時>

(15年間の保険料225万円 - (すでに受け取った祝い金100万円 = 125万円

(今回受け取った祝い金100万円) - 125万円 - 50万円 = △75万円

<18歳満期時>

(18年間の保険料270万円)-(すでに受け取った祝い金200万円)= 70万円

(今回受け取った祝い金100万円)-70万円-50万円 = △20万円

計算は複雑ですが、最終的にはどの年の祝い金も課税対象になりません。

このプランのように、明らかに計算結果がマイナスになる場合はよいのですが、課税対象となる一時所得が発生する場合には、注意が必要です。

他に一時所得の課税対象となる収入がある方や、自営業の方は、税理士や税務署などに確認するようにしてください。

(2)大学入学時から、毎年年金形式で受け取るタイプ

→すべて所得税(雑所得)の対象となります。

- お子さま18歳学資年金75万円

- お子さま19歳学資年金75万円

- お子さま20歳学資年金75万円

- お子さま21歳学資年金75万円

このタイプのように、年金形式で毎年受け取る場合(学資年金)には、同じ所得税でも「雑所得」として扱われます。

所得税(雑所得)の計算方法は以下のとおりです。

総収入金額(※) × 支込保険料の総額 ÷ 祝い金の受取総額 = 必要経費

総収入金額(※) - 必要経費 = 雑所得の金額

(※)今回のケースでは、毎年受け取る学資年金の75万円になります。

実際に計算してみましょう。

[必要経費]

75万円 × 支払保険料総額270万円 ÷ 受取総額300万円 = 67万5,000円

[雑所得の金額]

75万円 - 67万5,000円 = 7万5,000円

なんと、支払保険料総額と受取総額が(1)の場合と同じでも、1回の祝い金ごとに課税対象となる所得が7万5,000円も発生してしまいました。

一般的に、会社員など給与所得者の方は、給与所得以外の所得金額が20万円以下の場合は、確定申告をする必要はないため、実際には、学資年金の受け取りについてはほとんどの場合は非課税と同じことになります。

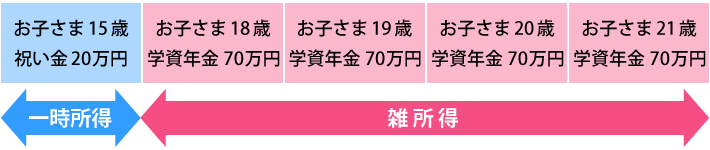

(3)「一時所得」と「雑所得」が混在するタイプも

下図のようなプランの場合、高校進学時の「祝い金」と大学進学後の「学資年金」では、同じ祝い金でも税金の種類が変わります。

最近は、年金形式で受け取る学資保険も増えていますので、(2)(3)のタイプの場合は特に注意してください。

「契約者」と「受取人」の組み合わせにも注意してください

学資保険の契約をする場合、先述した受取方法についての注意も必要ですが、「契約者」と「受取人」の組み合わせにも十分注意が必要です。

祝い金・満期金(満期保険金)の受取人をお子さまにしたり、祖父母の方が契約者になられる場合は、所得税ではなく、贈与税の対象になる場合がありますので、気をつけてください。

※スクロールで表がスライドします。

上表は一例ですので、確定申告などの際は、税理士や税務署などに確認するようにしてください。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- 学資保険の特長と注意点は何ですか?

- 祖父母が契約者になって、孫のために学資保険を契約することはできますか?

- 学資保険に加入していますが、将来離婚したらどうなりますか?

- 貯蓄をしていれば学資保険は必要ありませんか?

- 大学卒業までの教育費はどれくらい必要ですか?

- シングルマザーでも学資保険に加入することはできますか?

- 学資保険と生命保険の違いは何ですか?また、学資保険に入っていれば生命保険は不要ですか?

- 学資保険は年末調整で生命保険料控除されますか?控除額や申請方法を教えてください。

- 教育資金の準備に「学資保険」が選ばれる理由は何ですか?

- 学資保険の契約者に条件はありますか?

- 学資保険に加入していますが、今後ずっと保険料を払い続けられるか不安です。

- 教育資金の準備に、学資保険以外に「生命保険」を利用することもできると聞きましたが、それはどのような保険なのでしょうか。

- 学資保険の満期時期はいつですか?また時期によって税金は変わりますか?

- 学資保険の返戻率とは何ですか?また、学資保険の契約内容によって返戻率は変わりますか?

- 学資保険の申込時に、医師の診査や健康状態の申告は必要ですか?

- 学資保険の契約者は、父親と母親のどちらにした方がよいですか?

- もうすぐ子どもが産まれるので、学資保険への加入を考えています。学資保険に加入できるのは、子どもが何歳から何歳までですか?

- 学資保険の選び方が分かりません。商品を選ぶポイントを教えてください。

- どの学資保険でも、契約者が死亡・高度障害状態などになった場合、その後の保険料は支払わなくてもよいのでしょうか?

今すぐ相談したい方はこちら

![]()