変額年金と定額年金の違いは?

公的年金の支給開始年齢の引き上げや支給額の減少などが取り沙汰され、“自助努力”による老後の生活資金の確保が必要な時代になっています。

その自助努力の代表的なものとして個人年金保険への加入が挙げられます。

個人年金保険には変額年金と定額年金の2種類がありますが、それぞれの商品内容やメリットなどを把握した上で加入したいところです。

個人年金保険の仕組みとは?

まずは、個人年金保険の基本的な仕組みから押さえておきましょう。

個人年金保険は、変額年金や定額年金のタイプに関係なく、保険契約者が毎月支払った保険料(または加入時に一括払いをした保険料)を一定期間にわたって運用していきます。

そして、将来はその支払保険料を原資として、年金形式で受け取る、または一括で一時金として受け取るものです。

期間中の運用方法や将来の年金の受取額については、変額年金と定額年金とで違いがあります。

それでは、それぞれの違いも含めてみていきましょう。

変額年金とは?

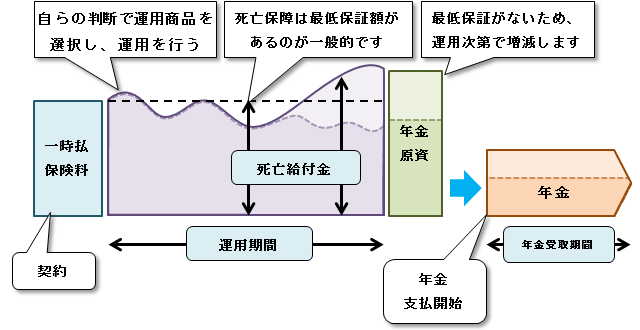

変額年金は、運用期間中は保険契約者自身が、事前に定められた投資信託などの運用商品の中から自らの判断で選択し、運用を行っていきます。

したがって、将来の年金額は、株価や金利・為替などの変動により、運用次第では払い込んだ保険料よりも多くの年金や一時金を受け取ることも期待できます。

しかし、定額年金のように受け取る年金額の最低保証がないため、払い込んだ保険料よりも下回る場合があります。

もし、年金受け取り前の運用期間中に被保険者(保険の対象者)が死亡した場合は、死亡給付金が支払われます。

この死亡給付金は、その時点での運用成績に関係なく、所定の条件のもと、死亡時点において払い込んだ保険料相当額を最低保証するタイプが一般的です。

なお、変額年金は、保険料を契約時に一括して支払う「一時払」が多いです。

図1 変額年金の仕組み(一時払の場合)

資料:執筆者作成

以上が変額年金の概要になりますが、メリットと注意すべき点は次の通りです。

<メリット>

- インフレによる物価上昇が起きた場合でも、株式などで運用する投資信託はインフレに強いため、変額年金はインフレに強いとされています。

- 運用中に運用商品を変更する場合でも、スイッチング(運用目的や運用期間に合わせて、運用商品を切り替えること)が行える商品であれば、所定の回数までスイッチングの手数料はかかりません。

<注意すべき点>

- 運用期間中は、保険に関する費用とともに運用に関する費用もかかるため、維持管理費が高くなっています。

- 運用次第では、払い込んだ保険料を下回る可能性があります。

- 元本の保証はありません。また、預金保険制度ならびに投資家保護基金の対象になりません。

定額年金とは?

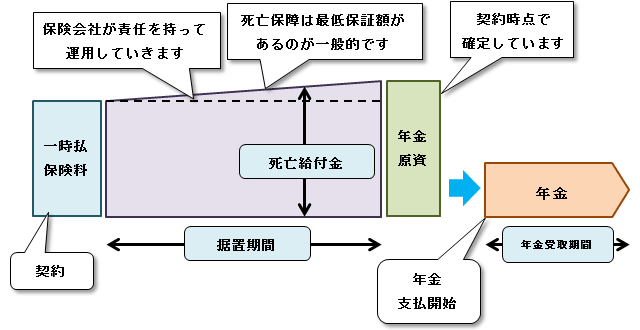

定額年金は、据置(運用)期間中は保険会社が運用の責任を持ち、運用の良し悪しに関係なく、契約時に将来の受取金額が確定しています。

また、契約当初の予定利率が一定期間ごとに見直されるタイプもあります。その場合でも年金額には最低保証があります。

もし、年金受け取り前の運用期間中に被保険者(保険の対象者)が死亡した場合は、変額年金と同じように死亡給付金が支払われます。

この死亡給付金は、死亡時点での積立金額や解約返戻金額、または払い込んだ保険料(一時払保険料)の中で最も大きい金額となっているのが一般的です。

定額年金の場合は、契約時に一括して保険料を支払う「一時払」とともに、「毎月払」や「年払」のタイプもあります。

図2 定額年金の仕組み(一時払の場合)

資料:執筆者作成

以上が定額年金の概要になりますが、メリットと注意すべき点は次の通りです。

<メリット>

- 契約時点で、将来の受取金額が確定しているため、老後の生活設計が立てやすいです。

- 毎月払や年払の場合、一定の要件に該当することで、所得税や住民税の「個人年金保険料控除」の適用を受けることができ、毎年の所得税や住民税が軽減されます。

<注意すべき点>

- 物価が大幅に上昇してしまった場合、受け取る年金額が、実質的に目減りしてしまいます。

- 予定利率の低い時期に契約した場合は予定利率が高い時期と比較すると、割高な保険料になってしまいます。

それぞれのメリットや注意すべき点を比較した上で選択を!

変額年金と定額年金のそれぞれの概要やメリット、注意すべき点についてみてきましたが、それぞれを比較した上で自分に合った商品を選択することが重要です。

例えば、自分自身で運用商品を選択することができる場合であれば変額年金を選択することができます。

一方、これまで資産運用の経験がないため、自分で運用商品を選択するのは不安だと思われる方は、定額年金を選択する方が安心でしょう。

どちらの商品も、一度加入するとその後も長期にわたって加入し続けることになりますので、どちらにすればよいのかが分からない場合などは、保険会社やファイナンシャルプランナーなどにご相談されることをおすすめします。

-

コラム執筆者プロフィール

岡田 佳久 (オカダ ヨシヒサ) マイアドバイザー.jp®登録 - 大学卒業後、商社勤務を経て、ファイナンシャルプランナーとして開業。

現在は、ファイナンシャルプランナー(CFP®)、キャリアカウンセラー(CDA)として高校生と大学生向けの金銭教育やキャリア教育、社会人を対象とした“お金”と“働く”に関する講演業務、雑誌などへの一般向けマネーコラムなどで活躍中。

ファイナンシャルプランナー 岡田 佳久

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

こちらの記事も読まれています

掲載日:2020年1月21日

変額個人年金保険と定額個人年金保険の加入率

個人年金保険に加入している世帯において、変額年金保険と定額個人年金保険、どちらの個人年金保険が選ばれているのかみてみましょう。

(公財)生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、全生保(※1)の個人年金保険と損保の個人年金を合わせた年金型商品の世帯加入率は23.3%となっています。

(※1)かんぽ生命を含む民間の生命保険会社、簡保、JA、県民共済・生協等の4つの機関の総称

年金型商品に加入している世帯のうち83.9%が民保(※2)の個人年金保険に加入しています。その内訳は、民保(かんぽ生命を除く)の定額個人年金保険が75.2%、かんぽ生命の定額個人年金保険が4.4%、民保(かんぽ生命を除く)の変額個人年金保険が8.0%となっており、変額個人年金保険よりも定額個人年金保険の方が加入率が高いことが分かります。

(※2)民間の生命保険会社の略称

変額個人年金保険と定額個人年金保険の控除の違い

個人年金保険などの保険加入者は、払い込んだ保険料に応じて一定額がその年の所得から差し引かれ、所得税・住民税の負担が軽くなります。

この控除を「生命保険料控除」といいます。

生命保険料控除は、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分に分けられており、保険ごとにどの区分の対象となるかが異なります。

図3 生命保険料控除の控除区分

- 一般生命保険料控除

- 生存または死亡に対する一定額の保険金や、その他の給付金の支払い部分にかかわる保険料

主に生命保険(死亡保険・学資保険など)や、変額年金、個人年金保険料税制適格特約を付けていない定額年金が対象 - 介護医療保険料控除

- 入院・通院等にともなう給付部分にかかわる保険料

主に介護保険・医療保険が対象 - 個人年金保険料控除

- 保険料払込期間などの条件を満たし、個人年金保険料税制適格特約を付けた定額年金が対象

個人年金保険の場合、「変額か定額か」「定額なら個人年金保険料税制適格特約が付加されているか」に注意しましょう。

また、区分ごとに、控除額の上限が設定されています。

「一般生命保険料控除」は、個人年金保険以外にも、死亡保険・学資保険などが対象となるため、もし同じ年に他の保険料の払い込みがあれば、この区分の控除を使い切ってしまっているかもしれません。

このように、個人年金保険の種類によって受けられる控除の額に違いが出る可能性があります。

検討する際には一度「この個人年金保険は、どの控除区分の対象になるのか」を考慮してみるのがおすすめです。

こちらの記事も読まれています

今すぐ相談したい方はこちら

![]()