個人年金保険とは?入る前に知りたい特長と注意点

掲載日:2015年11月4日

更新日:2020年9月24日

老後の生活に備えて加入の検討をすることがある個人年金保険ですが、積立預金等との違いは何?注意点は?と、考えてみたことがある方もいるでしょう。

個人年金保険の特長と注意点についてまとめます。

個人年金保険とは

個人年金保険とは、公的年金や会社の企業年金などでは不足する部分を自分で用意する私的年金のことをいいます。

保険料を納めることで、契約時に定めた時期から、年金または一時金として保険金を受け取ることができます。

現在、国民年金の受け取り開始年齢は65歳で、厚生年金は61歳から65歳へと段階的に引き上げられています。

また、2019年6月に金融庁が発表した「金融審議会 市場ワーキング・グループ報告書 高齢社会における資産形成・管理」によると、退職金の給付額は減っており、今後も給付額や退職金制度がある企業の減少が続くことも考えられます。

そのため、老後資金を自分でしっかり準備しておく必要性がこれまで以上に高まっているといえます。

老後資金の準備手段の1つに個人年金保険があげられます。

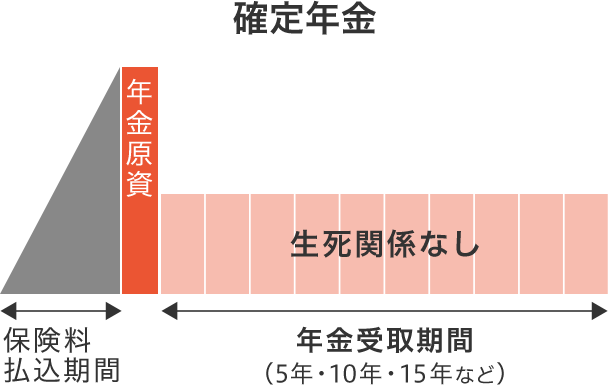

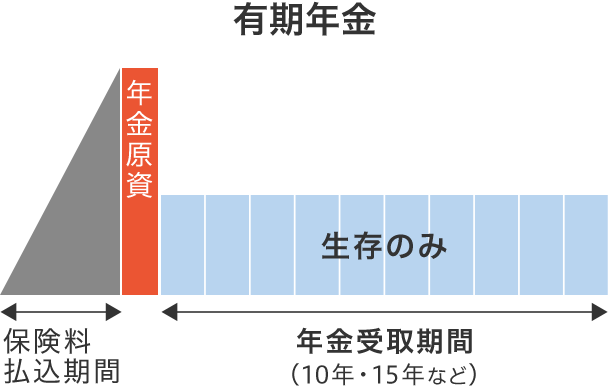

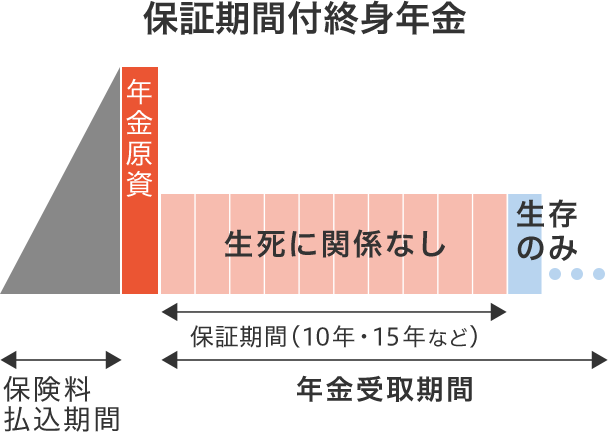

個人年金保険には、主に「確定年金」「有期年金」「終身年金」の3つの種類があります。

図1 確定年金イメージ

- 被保険者が死亡した場合

- 遺族は残りの年金受取期間に対応する年金、または一時金を受け取れます。

図2 有期年金イメージ

- 被保険者が死亡した場合

- 一般的に、既払込保険料相当額または年金原資から、既に受け取った年金の合計額を差し引きし、その残額を一時金で受け取れます。

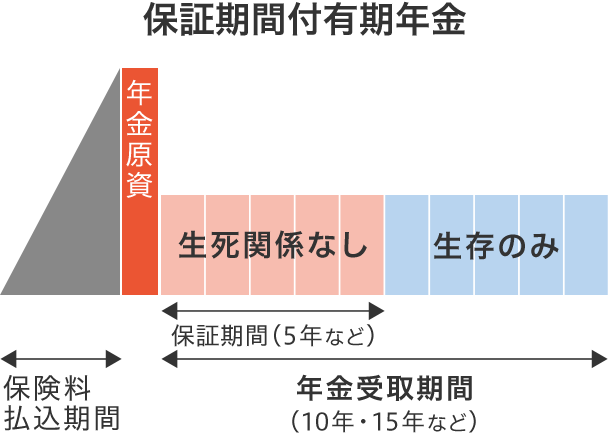

- 被保険者が死亡した場合

- 遺族は残りの保障期間に対応する年金、または一時金を受け取れます。

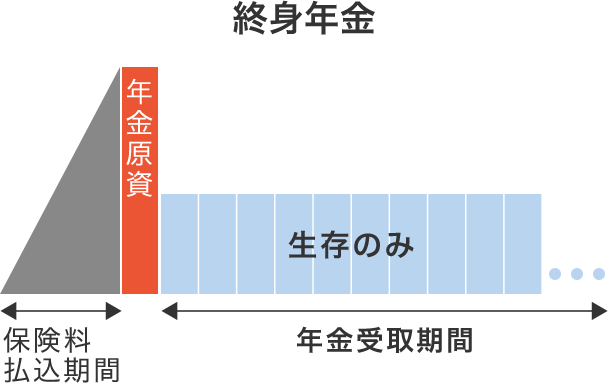

図3 終身年金イメージ

- 被保険者が死亡した場合

- 年金の受け取りは終了します。

- 被保険者が死亡した場合

- 遺族は残りの保障期間に対応する年金、または一時金を受け取れます。

こちらの記事も読まれています

個人年金保険の特長

個人年金保険の大きな特長として、所得控除が受けられる点があげられます。

支払った保険料の額に応じて生命保険料控除の対象となり、医療保険や死亡保険に加入していても別枠として個人年金保険料控除が受けられる場合があります。

ただし、下記の条件を満たさない場合と変額個人年金保険の場合は、医療保険や死亡保険と同枠の一般生命保険料控除となり、上限以上は控除されないので注意しましょう。

図4 個人年金保険料控除の条件

- 年金の受取人が契約者、またはその配偶者のいずれかであること

- 年金の受取人が被保険者と同じであること

- 保険料の支払期間が10年以上であること

- 年金の種類が確定年金や有期年金の場合、年金の受取開始が60歳以降で、年金受取期間が10年以上であること

- 個人年金保険税制適格特約が付与できる保険であること

なお、保険料は自動的に口座から引き落とすことができる口座振替も選択可能なため、「預貯金だと、お金がいつでも引き出せるから使ってしまう」という方でも確実に貯蓄できるのが特長です。

また、預貯金よりも老後資金が増える可能性がある点も特長としてあげられます。

図5 個人年金保険の主な特長

- 所得控除が受けられる(条件あり)

- 確実にお金を貯蓄できる

- 預貯金よりも老後資金が増える可能性がある

こちらの記事も読まれています

個人年金保険の注意点

一方で、途中で解約すると元本割れする可能性が高いのが注意点の1つです。

途中解約自体は可能で、解約返戻金を受け取ることはできますが、支払った保険料を下回る可能性が高くなります。

そのため、使う予定のない資金で加入することが大切です。

また、インフレに弱いのも注意しておきたい点でしょう。

図6 30年間にインフレが起きた場合のイメージ

保険料500万円を支払って、返戻率104%の個人年金保険に加入し、30年後に520万円の年金を受け取ったとしても、インフレによってお金の価値が75%に下落していた場合、実質的には390万円の年金を受け取ることになります。

そして、定額年金は将来受け取れる年金額が決まっていますが、固定金利で長期運用する保険なので、物価が上がったときに対応できないという可能性があります。

さらに、保険会社が破綻してしまった場合に年金額が減る可能性がある点にも注意が必要でしょう。

個人年金保険の特長・注意点のまとめ

ここまで説明してきた個人年金保険の特長と注意点をまとめると下記のようになります。

表1 個人年金保険のまとめ

| 特長 | 注意点 |

|---|---|

| 個人年金保険料控除の対象となる | 途中解約すると元本割れの可能性が高い |

| 確実に貯められる | インフレに弱い |

| 預貯金よりも増える可能性がある | 保険会社が破綻すると年金が減る可能性がある |

個人年金保険が向いている人

個人年金保険の概要、特長と注意点は理解できたでしょうか。

個人年金保険は老後に備える手段として魅力的です。特に以下のような人に向いているでしょう。

図7 年金保険が向いている人

- 長期間使う予定のない資金がある人

- 口座引き落としにより確実に貯めたい人

- 株や投資信託などのリスク商品を保有したくない人

個人年金保険を老後の資金準備を行うための1つの手段として捉え、上手に活用していきましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

個人年金保険の基本情報

個人年金保険に入る前に

知っておきたいこと

個人年金保険を選ぶ際に

押さえておきたいポイント!

個人年金保険の気になる関連情報

今すぐ相談したい方はこちら

![]()