公的医療保険の仕組みと医療費軽減のためにできること

更新日:

病院の受付でマイナ保険証(健康保険証)を提示することで、私たちは必要な医療を少ない自己負担で受けることができます。これは、あなたが公的医療保険に加入している証でもあります。

公的医療保険制度にはさまざまな給付があり、これらを知っておくことで、いざというときに備えることができます。

公的医療保険で何ができるのかが分かれば、ご自身の家庭に不足している保障が見えてきます。公的医療保険でカバーしきれない部分については、民間の医療保険で備えることを検討するとよいでしょう。

このコラムでは、民間の医療保険を検討する前に知っておいていただきたい、公的医療保険の仕組みと医療費軽減のためにできることをご紹介します。

このページの目次

公的医療保険制度の種類

日本では、「国民皆保険制度」が導入されているため、全ての国民は何らかの「公的医療保険制度」に加入しています。

公的医療保険制度は、会社員や公務員等の方が加入する「被用者保険」、自営業の方等が加入する「国民健康保険」、75歳以上の方が加入する「後期高齢者医療制度」の3つに大別できます。

表1 医療保険制度の種類

| 種類 | 加入者 | 保険者 |

|---|---|---|

| 被用者保険 | 会社員や公務員、その扶養家族など | 「全国健康保険協会(協会けんぽ)」「健康保険組合」「共済組合」など |

| 国民健康保険 | 自営業者、年金生活者、その扶養家族など※他の医療保険制度(被用者保険、後期高齢者医療制度)に加入していない全ての住民が対象 | 都道府県および市区町村 |

| 後期高齢者医療制度 | 75歳以上 | 後期高齢者医療広域連合※都道府県に1団体ずつ |

公的医療保険の給付内容

公的医療保険の給付は、大きく「医療給付」と「現金給付」に分けることができます。

主な医療給付

- 療養の給付

- 入院時食事療養費

- 入院時生活療養費

- 高額療養費

- 保険外併用療養費

- 訪問看護療養費

主な現金給付

- 出産育児一時金

- 傷病手当金

- 出産手当金

- 埋葬料

これらのさまざまな給付制度は、医療費が高額になった場合に大変心強いでしょう。

では、公的医療保険で医療費を軽減するために何ができるのか、主な給付についてご説明します。

療養の給付とは

公的医療保険の被保険者や被扶養者が、業務外の事由により病気やケガをしたときは、医療費の一部を負担することで、保険医療機関(病院・診療所)で診察・処置・投薬などの治療を受けられます。

また、医師の処方せんを受けた場合も、費用の一部を支払い、保険薬局で薬剤の調剤を受けられます。

療養の給付は、病気やケガをしたときの治療を対象としているため、美容整形や、正常な状態での妊娠・出産などは対象外となります。

窓口で支払う医療費の一部負担金(自己負担金)は、年齢または所得によって負担の割合が異なります。義務教育就学前(6歳未満)は2割負担、義務教育就学後から69歳までは3割負担、70歳から74歳までは2割負担(現役並み所得者は3割負担)、75歳以上は原則1割負担(現役並み所得者は3割負担、一定所得以上は2割負担)です。

例えば、50歳の方で医療費に100万円かかった場合、かかった医療費の3割を自己負担し、残り70万円は公的医療保険から給付されます。

なお、業務上の原因による病気やケガ、通勤中の災害などを原因とした病気やケガについては、労災保険に加入していれば、医療保険ではなく、原則として労災保険の適用となります。

医療費の自己負担について、詳しくは、以下の関連コラムをご覧ください。

入院時食事療養費とは

被保険者が病気やケガで保険医療機関に入院したときには、療養の給付とあわせて食事の給付が受けられます。

入院期間中の食事の費用は、公的医療保険から支給される入院時食事療養費と、入院患者が支払う標準負担額で賄われます。

なお、1食あたりの自己負担額(食事療養標準負担額)は、2025年4月に引き上げられましたが、2026年6月にも引き上げられています。

表2 食事療養標準負担額

| 区分 | 2025年4月1日以降 | 2026年6月1日以降 | |

|---|---|---|---|

| 一般の方 | 510円 | 550円 | |

| 難病患者、小児慢性特定疾病患者の方 | 300円 | 330円 | |

| 住民税非課税世帯の方 | 過去1年間の入院日数が90日目までの場合 | 240円 | 270円 |

| 過去1年間の入院日数が90日を超えている場合 | 190円 | 220円 | |

| 住民税非課税世帯に属しかつ所得が一定基準に満たない70歳以上の高齢受給者 | 110円 | 130円 | |

入院時生活療養費とは

65歳以上の方が医療療養病床に入院した場合、生活療養に要した費用(食費や居住費)について、公的医療保険から支給される入院時生活療養費と、入院患者が支払う標準負担額で賄われます。

生活療養標準負担額の食費部分についても、2025年4月、2026年6月に引き上げられています。

表3 生活療養標準負担額

| 区分 | 2025年4月1日以降 | 2026年6月1日以降 | ||

|---|---|---|---|---|

| 食費 | 居住費 | 食費 | 居住費 | |

| 一般 | 510円 | 370円 | 550円 | 430円 |

| 一般(管理栄養士等を配置していない保険医療機関) | 470円 | 370円 | 510円 | 430円 |

| 難病患者等 | 300円 | 0円 | 330円 | 0円 |

| 低所得者Ⅱ(住民税非課税世帯) | 240円 | 370円 | 270円 | 430円 |

| 低所得者Ⅰ(年金収入80万円以下等) | 140円 | 370円 | 160円 | 430円 |

高額療養費制度で自己負担を軽減

高額療養費制度とは、医療機関や薬局の窓口で支払った自己負担額が、年齢や所得に応じて決められた自己負担上限額を超えた場合、超えた分の金額が「高額療養費」として支給される制度です。

この制度の対象となる医療費は、保険適用できる治療に限られますが、どんなに高額な治療であっても、自己負担上限額までの支出に抑えることが可能です。

高額療養費制度について、詳しくは、以下の関連コラムをご覧ください。

【関連コラム】高額療養費の上限額の計算方法と計算例をわかりやすく解説

保険外併用療養費制度で治療方法が広がる

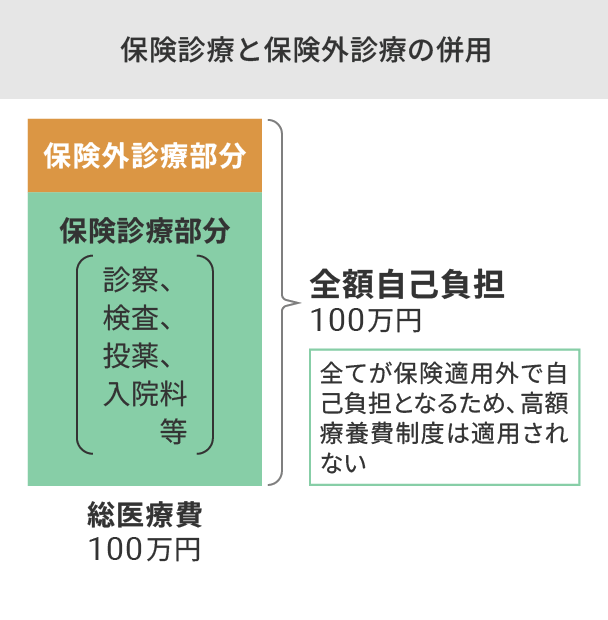

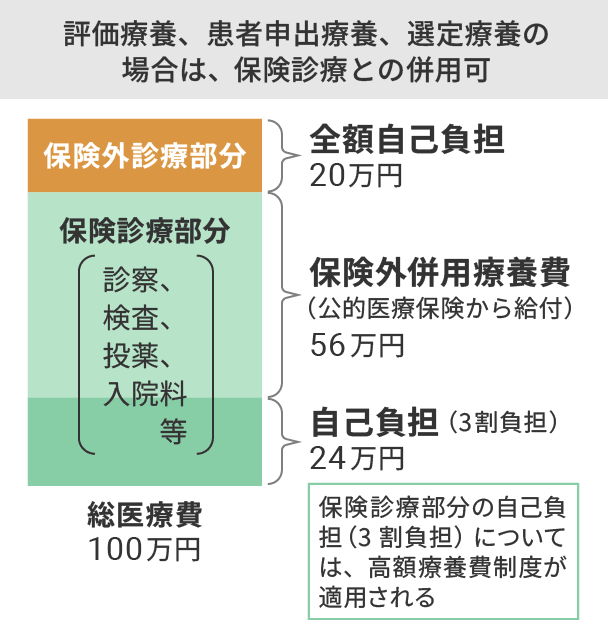

通常、保険外診療を受けると、保険適用される診療部分も含めて、医療費の全額が自己負担となりますが、「評価療養」、「患者申出療養」、「選定療養」については、保険診療との併用が認められています。

保険診療と併用する場合、評価療養、患者申出療養、選定療養部分は全額自己負担です。通常の治療と共通する部分(診察・検査・投薬・入院料等)は一般の保険診療と同様に扱われ、一部負担金を支払います。

保険診療と自由診療について、詳しくは、以下の関連コラムをご覧ください。

医療保険の適用で訪問看護が利用できる場合がある

訪問看護は、病院や診療所、訪問看護ステーションから保健師、看護師、理学療法士、作業療法士等が医師の指示のもとに訪問し、療養上の世話や必要な診療の補助を行います。

要支援者・要介護者については介護保険が適用され、40歳未満や要介護者・要支援者以外は医療保険が適用されます。

医療保険では、病気やケガにより、自宅で継続的な療養が必要で、かつその状態が安定しているとかかりつけ医(主治医)が認めた在宅患者が、「訪問看護療養費」として訪問看護を利用できます。

利用できるのは、在宅の末期がん患者、難病患者、重度障害者(筋ジストロフィー、脳性麻痺等)、初老期の脳卒中患者などが対象で、誰でも利用できるわけではありません。

また、訪問看護にかかる費用は、基本利用料として一部負担金を支払う必要があります。

| 区分 | 自己負担割合 |

|---|---|

| 義務教育就学前 | 月額の2割 |

| 義務教育就学後~70歳 | 月額の3割 |

| 70歳以上75歳未満 | 月額の2割(現役並み所得者は3割) |

| 後期高齢者医療の対象者 | 月額の1~2割(現役並み所得者は3割) |

子育て費用に出産育児一時金

妊娠4カ月(85日)以上で出産したとき、子ども1人につき原則50万円が、加入する公的医療保険から「出産育児一時金」として支給されます。被用者保険加入者については、扶養する家族が出産した場合も同様に支給されます(家族出産育児一時金)。

支給を受けるには、原則として出産した時点で加入している公的医療保険に申請する必要があり、申請期限は出産日の翌日から2年以内です。

被用者保険に加入していた方が退職して資格を喪失した後の出産であっても一定の条件を満たすときは、当時加入していた被用者保険から支給されます。また、女性の被保険者が資格喪失後に被用者保険の被扶養者となった場合は、資格喪失後の出産育児一時金または家族出産育児一時金のどちらかを選択して受けることとなります。

なお、被用者保険の資格喪失後にその被扶養者だった家族が出産しても、家族出産育児一時金の支給の対象になりませんのでご注意ください。

また、被用者保険では、出産のため会社を休み、その間に給与の支払いを受けなかった場合に、出産日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、仕事を休んだ期間を対象として「出産手当金」が支給されます。

出産手当金についても、被用者保険の資格喪失日の前日までに継続して1年以上加入しているなどの条件を満たせば、当時加入していた公的医療保険からの支給を受けることができます。

表5 出産に関する給付

| 保険種類 | 被用者保険 | 国民健康保険 | |

|---|---|---|---|

| 出産した人 | 被保険者 | 扶養家族 | 被保険者 |

| 一時金 | 出産育児一時金: 原則50万円 (資格喪失後6カ月以内の出産は受給可能) |

家族出産育児一時金: 原則50万円 (資格喪失後はなし) |

出産育児一時金: 原則50万円 |

| 手当金 | 出産手当金: 標準報酬日額の約2/3 (資格喪失後も受給可能) |

なし | ※一部自治体では、独自の現金給付の助成あり |

なお、被用者保険では独自の付加給付制度を設けている場合がありますので、詳しくは勤務先か加入する公的医療保険に確認してください。

病気やケガで収入がない場合は傷病手当金

被用者保険では、業務外の事由による病気やケガの療養のため労務不能となった場合、傷病手当金が支給されます。

支給は、仕事を休んだ日から連続して3日間(待期期間)の後、4日目以降の仕事に就けなかった期間が対象で、支給期間は支給を開始した日から通算して最長で1年6カ月です。

支給金額は、1日につき、直近12カ月の標準報酬月額を平均した額の30分の1に相当する額の3分の2に相当する金額ですので、収入がなくても支払い続ける固定費にあてることができます。

なお、国民健康保険では、傷病手当金は任意給付とされており、現在支給している自治体はほとんどないようです。近年では、新型コロナウイルス感染症が5類感染症に位置づけられるまでは、新型コロナウイルスに感染し療養で仕事ができず収入がない場合に、傷病手当金の支給を受けることができました。

傷病手当金について、詳しくは、以下の関連コラムをご覧ください。

公的医療保険と民間医療保険の違い

公的医療保険は加入が義務づけられているため、健康状態や年齢にかかわらず、国民はいずれかの公的医療保険に加入しています。

医療費が高額になりそうなときや高額になったときには、医療費を軽減できる制度があり、給付もさまざまです。

一方、民間の医療保険は任意加入です。保険の運営主体は民間の保険会社で、必要に応じて契約できますが、健康状態や年齢などによっては契約できないこともあります。

保障期間中は、病気やケガで入院したり手術を受けたりした場合に、所定の給付金を請求手続きにより受け取れます。

公的医療保険はいざというときに頼りになる制度ですが、医療費を軽減できたとしても、療養中も生活費や住宅費、水道光熱費や通信費などの支払いは続きます。

公的医療保険だけでは不安を感じる方は、いざというときに安心して治療を受けられるよう、公的医療保険でカバーしきれない部分を上乗せするものとして、民間の医療保険の検討をおすすめします。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日はです。

関連コラム