学資保険とは?必要?仕組みや選び方を徹底解説!

更新日:2020/11/27

学資保険って、みんなどうやって選んでるのかしら?

学資保険の種類もいろいろありますので、加入する前に知っておきたい情報と、選ぶときのポイントやシミュレーションの方法を具体的に見ていきましょう。

お子さまの将来のために少しでも早く準備を始めたいのが教育資金ですね。準備の方法は複数ありますが、そのなかでも学資保険を活用する場合、商品や種類など、いったいどれを選べばいいのでしょうか?

このページの目次

1 学資保険の特徴や仕組みについて

学資保険とは?

学資保険とは、お子さまの教育資金を目的とした貯蓄型の保険です。将来必要になるお子さまの教育資金を準備しながら、契約者(親など)に万一のことが起きた場合の教育資金にも備えられます。

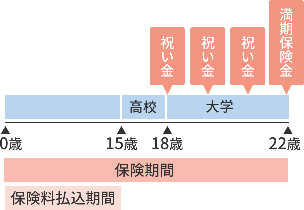

特徴1子どもの高校や大学入学などの節目の時期に、祝い金や満期保険金が受け取れる。

学資保険は、保険商品によって祝い金や満期保険金を受け取るタイミングを選ぶことができます。また、お子さまの死亡保障や医療保障など、さまざまな保障(特約)が付加できるタイプの学資保険もあります。

図1 学資保険のタイプ

-

例1:大学在学中、毎年祝い金を受け取る + 貯蓄重視型のイメージ図

-

例2:満期保険金一括で受け取る + 保障重視型のイメージ図

資料:執筆者作成

特徴2契約者に万一のことがあった場合に保険料の支払いが免除される。

学資保険は、親などの契約者に万一のことがあった場合、以後の保険料の支払いは免除になり、その場合でも祝い金や満期保険金は予定通り受け取ることができます。

銀行などの預貯金や投資で教育資金を準備していた場合、途中で契約者に万一のことがあれば、その時点で準備がストップしてしまいますが、学資保険ならば引き続き教育資金の準備をすることができます。

図2 学資保険の保険料払込免除のイメージ

資料:執筆者作成

学資保険の保障とは?

学資保険が一般的に銀行などの預貯金と大きく違う点は、保障があることです。学資保険の保障の種類について見ていきましょう。

保障にはいろいろな種類があり、保険商品によって保障内容が違いますし、保障を選択できる学資保険もあります。一般的に、保障をたくさん付加して手厚くすればするほど支払う保険料は高くなります。

保障の主な種類

- 契約者(親など)の万一に備えた「保険料払込免除」

- 契約者(親など)の万一に備えた「養育年金」

- 子どもの病気やケガに備えた「医療保障」

- 子どもの万一に備えた「死亡保障」

保険料払込免除とは、契約者(親など)に万一のことがあった場合に保険料の支払いが免除となる保障です。養育年金とは、保険期間中に契約者(親など)が、死亡または所定の高度障害状態になった場合に保険期間満了まで受け取れる年金です。お子さまに対する保障には、入院などに備えることができる医療保障や万一の死亡保障があります。

2 学資保険って必要なの?

子どもの教育資金を貯めるのは、銀行でもいいのかな?って思うんです。

お子さまの教育資金のために、学資保険は必ず必要となるものではありません。ですが、「学資保険とは?」でご紹介したように、学資保険には「契約者(親など)の万一のときの保障」があることがメリットです。

学資保険のメリットと注意点

教育資金の準備方法として、学資保険と銀行などの預貯金を比較しながら、それぞれのメリットと注意点を具体的に見ていきましょう。

表1 学資保険と預貯金のメリットと注意点

| 学資保険 | |

|---|---|

| メリット |

|

| 注意点 |

|

| 預貯金 | |

|---|---|

| メリット |

|

| 注意点 |

|

資料:執筆者作成

こうやって、比較してみると分かりやすい!

ところで、「元本割れ」という言葉をよく聞くけど、どういう意味ですか?

元本割れとは、支払った保険料の総額よりも、受け取る総額が少なくなってしまうことをいいます。

学資保険のメリットや注意点、預貯金との違いを理解して、お子さまの教育資金を準備しましょう。

3 学資保険の選び方

学資保険の選び方について、契約者や時期などを解説していきます。

(1)「誰を?」契約者を考える(父・母・祖父母)

一般的には、お子さまの両親(父・母)のいずれかが契約者で、お子さまが被保険者となります。学資保険は契約者に万一のことがあった際に、その後の保険料の支払いが免除されますので、一家の大黒柱を契約者にするケースが一般的です。

また、被保険者となるお子さまの祖父母が契約者となって学資保険に加入できる場合もありますが、契約者の年齢制限があります。例えば、45歳や60歳、75歳までなどと契約者年齢の上限は保険商品によってさまざまですので、保険会社へ確認することをおすすめします。

パパを契約者にするのがいいのかしら?

共働きの場合は、契約者をお1人目のお子さまのときはパパ、お2人目のお子さまのときはママにするご家庭もありますよ。

(2)「いつ?」入る時期と満期設定

学資保険に加入できるお子さまの年齢は、保険商品によって異なります。例えば、2歳や3歳までの保険商品もあれば、12歳や15歳までの保険商品もあります。また、生まれる前に加入できる学資保険もあります。

また学資保険は、お子さまの年齢にあわせて満期が決まっており、「18歳満期」や「22歳満期」などのタイプがあります。

学資保険の保険料は、同じ保障内容であっても、お子さまと契約者の年齢によって変わります。年齢が上がると保険料も上がるのが一般的ですので、生まれる前や生まれてすぐなど、お子さまが小さいうちに検討することをおすすめします。

妊娠中から加入できる学資保険があるんですね!

(3)「いくら?」準備する金額と毎月の支払い

教育資金として大きなお金が必要となります。お子さまの進路により違ってきますが、大学の費用の平均額を知ることから始めましょう。学資保険を検討する際の参考にもなります。

表2 大学にかかる費用の平均額

※スクロールで表がスライドします。

(単位:万円)

| 入学 費用 |

在学 費用 |

在学 年数 |

在学費用 ×年数 |

合計 | |

|---|---|---|---|---|---|

| 私立短大 | 24.2 | 87.7 | 2 | 175.4 | 199.6 |

| 国立大学 | 28.2 | 53.6 | 4 | 214.3 | 242.5 |

| 私立大学文系 | 23.0 | 93.7 | 4 | 374.8 | 397.8 |

| 私立大学理系 | 25.4 | 129.1 | 4 | 516.3 | 541.7 |

- ※私立短大・私立大学の在学費用には、授業料と施設設備費を含みます。

- ※受験費用や通学費用は含みません。

資料:文部科学省「国公私立大学の授業料等の推移」[1]および「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」[2]をもとに執筆者作成

大学の費用って、こんなにもかかるんですね?びっくり!

そうですね。大学の費用は学部によっても違ってきますが、どの学部でも大きなお金が必要になります。早めにコツコツ貯めるのが堅実な方法ですね。

大学の費用は、大きな金額になりますので、早めに備えていくことが大切です。だからといって教育資金を全て学資保険で賄おうとすると、毎月の支払い金額は高くなり、日々の家計を圧迫することになるでしょう。

また、例えば想定していなかった私立の中学受験をすることになるなど、お金が必要になるタイミングが早まったことで学資保険を途中解約した場合は、元本割れしてしまいます。

実際のところ、図3の学資保険についてのアンケートの結果を見ても、月々教育資金に支出できる金額は、5,000~15,000円の範囲が多くなっています。

大学に進学すると仮定した場合にお金が必要になる時期は、お子さまが誕生したときにおおむね分かりますので、生活に無理のない程度の保険料で学資保険へ加入し、比較的家計に余裕がある時期に集中して預貯金を殖やすなど、計画的に教育資金を準備しましょう。

図3 学資保険についてのアンケート結果

※アンケート実施概要

調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

調査期間:2018年4月20日~4月22日 回答者数:148人

資料:保険市場のメールマガジンのアンケート結果をもとに執筆者作成

(4)保障は必要?

学資保険に子どもの医療保障はつけた方がいいのかしら?

学資保険には、貯蓄重視型と保障重視型の2つのタイプがあります。どちらのタイプも祝い金や満期保険金などが受け取れますし、契約者に万一のことがあったとき、以後の保険料が免除になる点は同じです。

保障重視型は医療保障や養育年金があるタイプです。掛け捨ての保障がついている分、貯蓄重視型より返戻率が低くなります。返戻率を高くしたい場合は、学資保険にはお子さまの保障をつけない選択をしましょう。

保障が多くなれば、「返戻率」が低くなり元本割れになる場合もあります。具体的に学資保険のシミュレーションをすることがとても大切です。

保険市場の学資保険シミュレーションページ

保険市場では、学資保険の商品を比較できるようにシミュレーションを用意しています。

パソコン用のページのシミュレーションでは、図4のAで契約者の年齢や性別、お子さまの年齢の条件が設定でき、「条件を変更する」ボタンを押下することで、各商品の実際の返戻率や受取時期などを見積もることができます。

Bでは3つの項目で商品の並び替えができ、ご自身が重視するポイントで商品を比較したり、払込保険料総額や受取総額を比較したりできます。

また、CやDは保険料払込期間や保険金を受け取るタイミングと金額などの商品の特徴を見ることができ、Eでは生まれる前(出生前)の加入や保険料払込免除についても確認することができます。

図4 パソコン用のシミュレーションページ

資料:執筆者作成

同じような内容はスマートフォン用の商品詳細ページでも確認できますが、図5のBについては、パソコン用のシミュレーションページと違って商品の並び替えはありません。

図5 スマートフォン用の商品詳細ページ

資料:執筆者作成

ところで、「返戻率」ってなんですか?

では、返戻率について詳しく説明しましょう!

4 学資保険の返戻率とは?

学資保険を選ぶ際によく目にする「返戻率」とは、支払った保険料の総額に対して、祝い金や満期保険金をどれだけ受け取ることができるのかをパーセンテージで表したものです。シミュレーションなどを利用し、返戻率(戻り率)で各商品を比較することができます。

図6 返戻率が高いとは?低いとは?

資料:執筆者作成

返戻率が100%を超えるということは、支払った保険料総額よりも多くの金額を受け取ることができ、「返戻率が高い」ということになります。逆に支払った保険料総額よりも受取総額が少なくなってしまうことを「元本割れ」といい、「返戻率が低い」ということになります。

元本割れになるケースは、お子さまの医療保障などがついている保険商品に多いですね。学資保険を選ぶときは、返戻率と保障内容を確認しましょう。

返戻率を高めるためのポイント

もっと返戻率を高くしたいけど、どうしたらいいのかしら?

返戻率は加入のタイミングや保険料の支払方法により、高めることも可能です。返戻率を高めるための主な方法をご紹介します。

- 加入時期を早める(生まれる前に加入できる「出生前加入特則」)

- 保障(特約)を付加しない

- 保険料払込期間を短くする

- 保険料を月払いから年払いにする

例えば「保険料払込期間を短くする」を見てみましょう。多くの学資保険では、お子さまの年齢が10歳で支払いを終えるのか、18歳で支払いを終えるのかなど保険料の払込期間を選ぶことができます。払込期間が短いほど返戻率は高くなります。

同じ学資保険でも、返戻率に注意しながらシミュレーションをして、支払方法も比較してみましょう。

5 学資保険以外の選択肢

学資保険は、教育資金を準備したい方がまず考える方法のひとつだと思いますが、学資保険以外の選択肢についてもご紹介します。

表3 学資保険以外の選択肢

※スクロールで表がスライドします。

| 積み立て方 | 主な特徴 | ||

|---|---|---|---|

| 銀行預金 | 自動積立定期預金 | ・元本割れがない | |

| 財形貯蓄 | 一般財形貯蓄 | ・元本割れがない | |

| 保険 | 低解約返戻金型 終身保険 |

|

|

| 外貨建て保険 | 為替リスクがある | ||

| 変額保険 | 投資リスクがある | ||

| 投資 | 株・投資信託など | ・元本割れの可能性がある | |

資料:執筆者作成

- 銀行預金・財形貯蓄

- 「自動積立定期預金(金融機関によって名称は異なります)」と「一般財形貯蓄」が代表的です。自動積立定期預金とは、毎月決まった日に決まった金額を、普通預金口座から定期預金口座に自動的に移動させて貯蓄する方法です。一般財形貯蓄とは、勤務先で申請し、給与・賞与から天引きで一定額を積み立てる方法です。

- 低解約返戻金型終身保険

- 「低解約返戻金型終身保険」は、学資保険と同じように貯蓄性がある保険です。死亡保障が一生涯にわたって継続しますが、保険料払込期間中の解約返戻金を低く設定することで、一般的な終身保険と比べて保険料が抑えられています。

学資保険との大きな違いは、満期がないということです。

また、学資保険の場合は、一般的に契約者を親、被保険者をお子さまとして契約しますが、低解約返戻金型終身保険の場合は契約者、被保険者ともに親、保険金の受取人をお子さまにして契約します。そうすることで、親に万一のことがあったとき、お子さまが死亡保険金を受け取れることも異なる点です。

保険料の払込期間を10年や15年に設定できる商品が、教育資金の準備には適しているといえます。

図7 低解約返戻金型終身保険のイメージ

資料:執筆者作成

- 外貨建て保険

- 「外貨建て保険」は、終身保険、養老保険、個人年金保険などの保険種類について、保険料の支払いや保険金などの受け取りを外貨で行うものです。円建てよりも利回りが高く設定されていることがある点が魅力と考えられます。ただし、外貨建て保険は、保障の機能としては円建て保険と同じですが、為替変動の影響を受ける「為替リスク」があります。

- 変額保険

- 「変額保険」は、資産を株式や債券を中心に運用し、運用の実績によって保険金や解約返戻金が増減する保険のことです。国内や海外の株式などへの投資をすることで高い利回りが期待できる場合があることが魅力と考えられます。なお、運用成果によっては元本割れとなる「投資リスク」があります。

- 投資

- 投資は主に証券会社で口座を開設し、金融商品を購入して資産を運用します。「投資リスク」があるので、投資の知識をつけてから実践することが望ましいです。配当金、譲渡益が非課税になる「NISA(少額投資非課税制度)」などの制度の活用も考えてみましょう。

中学受験費用など比較的短期間の貯蓄目標のためなら、いつでも引き出し可能な銀行の自動積立のサービスをおすすめします。保険は、貯蓄としての積み立てと万一の保障が兼ねられることで人気があります。ただし、一部の保険や投資は元本割れのリスクがあるので、知識をつけることが重要になるでしょう。

今回は、主に学資保険の仕組みや選び方などをご紹介しました。お子さまの将来のために「いくら準備する?」「受け取るタイミングはいつにする?」「どのように支払う?」を早めに決めて、学資保険を目的に合わせて選ぶことはとても大切です。保険商品をシミュレーションしながら、考えていきましょう。

| 出典 |

|---|

|

執筆者プロフィール

加藤 葉子カトウ ヨウコ

女性とシングルマザーのお金の専門家

離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2019年8月22日です。

学資保険の基本情報

学資保険に入る前に知っておきたいこと

学資保険を選ぶ際に押さえておきたいポイント!

契約者に万一のことがあったときの保障が必要な場合は、学資保険が向いています。また、中学受験などお金が必要なタイミングまでが比較的短期間の場合は、銀行などの預貯金で備えることも考えてみましょう。