学資保険の保険料・満期保険金はいくらが多い?決め方とは?

学資保険ってみんな月々いくら払ってるの?

「みんなどうしているの?」って気になりますよね。アンケートの結果をもとに月々の保険料や満期保険金についてご紹介しますね。

学資保険には月々いくらかける?

学資保険とは、お子さまの教育資金を目的とした貯蓄型の保険で、保険料から積み立てられるのでコツコツ堅実に貯蓄ができ、入学や進学などの時期に合わせて祝い金や満期保険金を受け取ることができます。

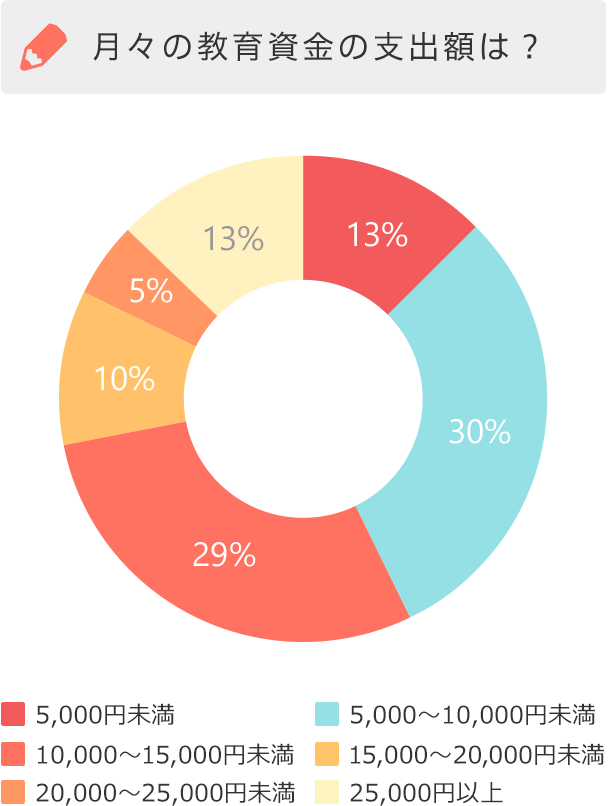

月々の教育資金の支出額は?

まずは、学資保険の保険料を考えるにあたって、月々の教育資金として支出できる金額を考えてみましょう。お子さまの教育にいくらお金をかけるかは、ご家庭ごとにより考え方もさまざまです。学資保険を検討されたことがある方を対象としたアンケートによると、教育資金の準備をしている(準備を検討している)方の教育資金としての月々の支出は、「5,000円~10,000円未満」が30%、「10,000円~15,000円未満」が29%という結果になっています。おおむね、10,000円前後で検討されるご家庭が多いことが分かります。

図1 教育資金の月々の支出額

- ※アンケート実施概要

- 調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

- 調査期間:2018年4月20日~4月22日 回答者数:148人

資料:保険市場のメールマガジンのアンケート結果をもとに執筆者作成

どうして5,000円~15,000円なの?

月々の教育資金として支出できる額は5,000円~15,000円と回答する方が多い理由は、児童手当の支給額の影響があると考えられます。

児童手当は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)のお子さまを養育している方に対して、1カ月あたり0歳~3歳未満は15,000円、3歳以上中学校卒業までは10,000円が支給されます(所得制限や第3子以降の例外あり)。

表1 児童手当の支給額

| 児童の年齢 | 児童手当の額(一人あたり月額) | |

|---|---|---|

| 3歳未満 | 一律15,000円 | ※児童を養育している方の所得が所得制限限度額以上の 場合は、特例給付として月額一律5,000円を支給 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

|

| 中学生 | 一律10,000円 | |

- ※「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいう。

資料:内閣府ホームページをもとに執筆者作成

国からの現金支給は、ありがたい制度です。児童手当の支給額は、家計を圧迫することなく支払える金額として、5,000円~15,000円と回答する方がいるのではないでしょうか。

児童手当の1万円を保険にまわすのは納得!でも、それだけで教育費は大丈夫なのかしら?

学資保険の保険料は無理のない金額で

基本的に、学資保険の保険料は、保険料払込期間が終わるまで毎月払い続けますので堅実に教育資金が貯まります。しかし、子育て世帯が考えなければいけないのは、教育資金だけではありません。お子さまの衣類や食費、通信費やお誕生日祝いのプレゼントなど、今までかからなかった出費も必要になってきます。さらに、ご家庭によっては自動車やマイホームの購入、引っ越し費用なども必要になることがあるでしょう。

もし、家計から無理をして保険料を支払っていたのに、途中で解約することになってしまった場合、支払った保険料の総額よりも少ない金額しか戻ってこない可能性があるので注意しましょう。今後の家計の支出のことも考えて、無理なく払い続けることができそうな保険料を設定しましょう。

学資保険を途中で解約することがないよう、支払い続けることができる保険料にしましょう。家計に余裕があれば、追加で貯蓄をしても良いですね。

学資保険の満期保険金はいくらにする?

次に、角度を変えて、学資保険の満期保険金をいくらとするか考えてみましょう。

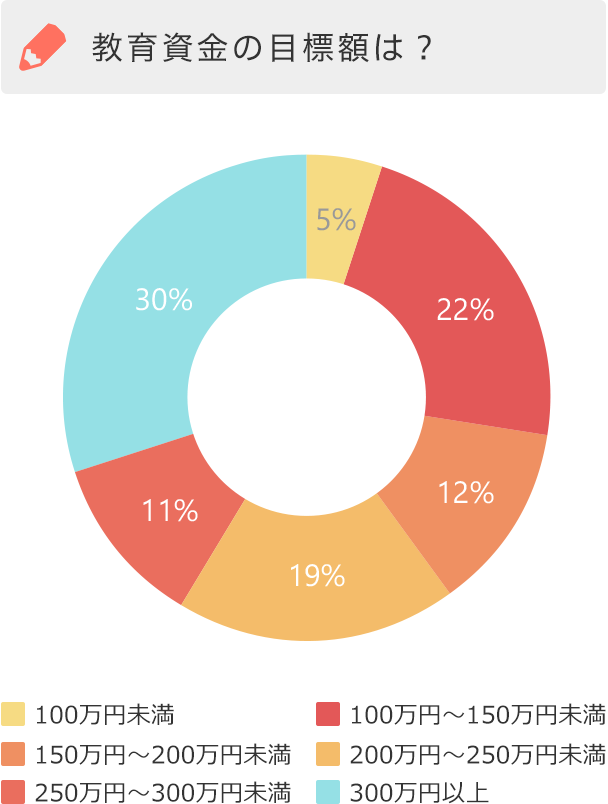

教育資金の目標額は250万円以上?

先述のアンケートによると、教育資金の目標額は「300万円以上」が30%と最も多くなっています。次いで「100万円~150万円未満」が22%となっています。図2の通り、「250万円~300万円未満」が11%となっているため、3分の1以上のご家庭が教育資金として250万円以上を目標にしていることになります。

図2 準備する教育資金の目標額

- ※アンケート実施概要

- 調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

- 調査期間:2018年4月20日~4月22日 回答者数:148人

資料:保険市場のメールマガジンのアンケート結果をもとに執筆者作成

次に、大学の費用についてみてみましょう。

教育資金にはいくら必要?

下表によると、大学にかかる費用については、国公立大学の場合は入学からの4年間合計で平均約243万円となっており、私立大学の場合は文系学部では約397万円、理系学部では約540万円となっています。

表2 大学にかかる費用の平均額

※スクロールで表がスライドします。

(単位:万円)

| 入学費用 | 在学費用 | 在学年数 | 在学費用×年数 | 合計 | |

|---|---|---|---|---|---|

| 私立短大 | 24.5 | 87.4 | 2 | 174.9 | 199.4 |

| 国公立大学 | 28.2 | 53.6 | 4 | 214.3 | 242.5 |

| 私立大学文系 | 23.2 | 93.3 | 4 | 373.4 | 396.6 |

| 私立大学理系 | 25.5 | 128.6 | 4 | 514.4 | 539.9 |

- ※私立短大・私立大学の在学費用には、授業料と施設設備費を含みます。

- ※受験費用や通学費用は含みません。

資料:文部科学省「国公私立大学の授業料等の推移」および「平成29年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」をもとに執筆者作成

大学に支払う費用の他に、高校3年生では、学習塾費用や複数の大学の受験料、入学しなかった学校への入学金、進学後は通学や下宿などの費用が必要になる場合もありますので、教育資金としては上記の平均より多くなる可能性もあります。

積立金額と大学費用を比べてみましょう

大学進学まで月々いくら積み立てると大学の費用が確保できるのでしょうか?具体的に積立金額を計算してみましょう。

表3 お子さま誕生から18歳までの積立金額

| 1カ月あたりの積立金額 | 総積立金額 |

|---|---|

| 11,500円 | 2,484,000円(11,500円×12カ月×18年) →国公立大学4年間の教育資金が目安 |

| 25,000円 | 5,400,000円(25,000円×12カ月×18年) →私立大学理系4年間の教育資金が目安 |

資料:執筆者作成

このように大学費用の平均を目安に積立金額を逆算することで、教育資金をどのように備えていくのかプランの目安ができますね。

大学の費用って高いですね!私立大学に進学すると月1万円の積み立てでは足りないのね。

そうですね。私立大学は学部によっても費用が違います。学資保険以外にも銀行などで貯蓄をするプランを立てましょう。

学資保険で重視するポイントは?

学資保険の加入を検討する場合、商品や種類など何を基準に選べば良いのでしょうか。学資保険を選ぶときに重視されるポイントについてもみていきましょう。

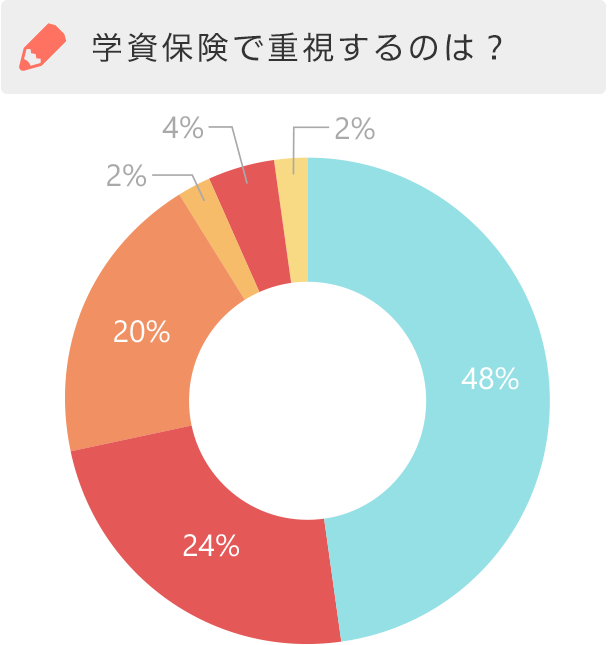

一番重視されるのは返戻率

先述のアンケートでは、学資保険を選ぶ際のポイントでは「返戻率」と回答する方が半数近くあり、一番多いという結果になりました。

図3 検討する際に重視するポイント

- ※アンケート実施概要

- 調査対象:保険市場のメールマガジン「保険道場」読者のなかで、学資保険を検討されたことがある方(保険市場調べ)

- 調査期間:2018年4月20日~4月22日 回答者数:148人

資料:保険市場のメールマガジンのアンケート結果をもとに執筆者作成

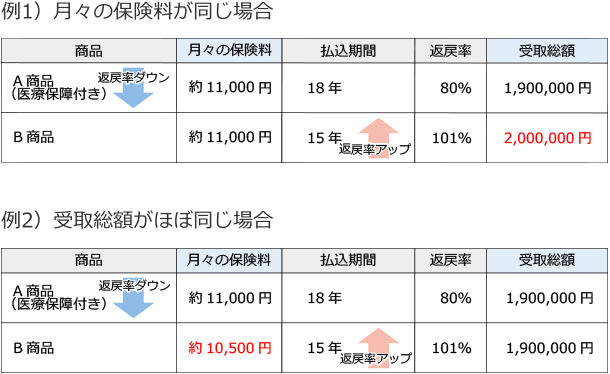

「返戻率」とは、支払った保険料の総額に対して受取総額をパーセンテージで表したものです。例えば、学資保険の保険料がお子さまの誕生から18歳まで1カ月あたり11,500円だった場合、支払った保険料の総額は248万円です。返戻率が100%の学資保険なら、祝い金や満期保険金の合計である受取総額も248万円です。これに対して、返戻率が105%なら、同じ保険料額を支払ったとしても受取総額は260.4万円となり、100%の場合よりも12.4万円も多くなります。

少しでも返戻率を高くするには、どうしたらいいの?

返戻率を高める方法も検討してみましょう

少しでも教育資金を増やす方法のひとつとして学資保険を検討するなら、シミュレーションを行うなどして、返戻率はしっかり確認しましょう。一般的に、お子さまのための医療保障や死亡保障などが付加されているタイプの学資保険は、その分保険料が高くなり返戻率が下がることになります。また、同じ学資保険でも加入時期を早めたり、保険料払込期間を短くしたりなど契約内容によって返戻率を高めることができないかも検討してみましょう。

図4 返戻率の違いによる受取総額と月々の保険料の違い

資料:執筆者作成

返戻率を高めることで、月々の保険料が同じでも受取総額が増える、または、月々の保険料を抑えて同じ受取総額にすることができるでしょう。

返戻率は、シミュレーションのサイトがありますので、比較してからどの学資保険にするか決めましょう。

2人目も同じように準備が必要?

複数のお子さまがいるご家庭の教育資金

複数のお子さまを望まれるご夫婦は、教育資金をより計画的に考えていきましょう。例えば、上のお子さまの教材などを使うことができたり、兄弟姉妹がいる場合は兄弟姉妹の割引などがある習いごとなどを選んだりすると、上のお子さまよりも下のお子さまの教育資金が抑えられる場面もあります。

しかし、同じ学校に入学しても大学の授業料などには兄弟姉妹の割引はありませんので、単純にお子さまの人数分の教育資金の確保が必要になります。

学資保険は途中で解約しないようにする

例えば、1人目のお子さまは1カ月25,000円の保険料を18歳まで支払う学資保険に加入し、2年後に誕生した2人目のお子さまも同様にすると、1カ月50,000円の保険料を支払う期間が16年続きます。学資保険は途中で解約した場合、元本割れをしてしまいます。途中で解約をしないで済むよう、支払い続けられる金額を考えて加入することが大切です。既に1人目のお子さまで学資保険に加入している場合、将来受け取るお金を2人目のお子さまと分け合えるように考えることもできます。

学資保険以外にも方法はある

学資保険は途中で取り崩しがしづらいため家計に無理のない金額で行うことが大切ですが、余裕があれば、お子さまが小さいうちから銀行の自動積立などでも教育資金を積み立てていきましょう。しかし、お子さまにかかる費用は進路や下宿する・しないなどによっても大きく変わります。お子さまが小さいうちに計画をしていても学資保険の祝い金や満期保険金とお手元の資金を合わせても費用を支払うのが厳しいこともあります。その際は、家族と話し合って奨学金や教育ローンの利用も検討しましょう。

学資保険の保険料と満期保険金は家計全体から考える

学資保険は「貯蓄は苦手」という方にとって教育資金準備の有効な方法です。保険料の金額設定で大切なのは、お子さまの教育費プランと今後の収入・支出など将来のライフプランを考えることです。その上で、無理せず支払い続けることができる保険料に設定しましょう。

執筆者プロフィール

加藤 葉子カトウ ヨウコ

女性とシングルマザーのお金の専門家

離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2019年10月15日です。

学資保険の基本情報

学資保険に入る前に知っておきたいこと

学資保険を選ぶ際に押さえておきたいポイント!

いくらでもお子さまの教育のためにはお金をかけたいのが親心というものですが、家計のなかで教育資金と住まいや日々の生活費などにかけるお金とのバランスを考えておくことも大切です。