学資保険の返戻率の考え方

掲載日:2015年6月30日

学資保険の返戻率は次の式で表されます。

返戻率=学資金総額(満期金・祝い金・学資年金など)÷払込保険料総額×100%

つまり返戻率とは、支払った保険料の総額に対して、契約者がいくら受け取れるかを率で表した数字となります。

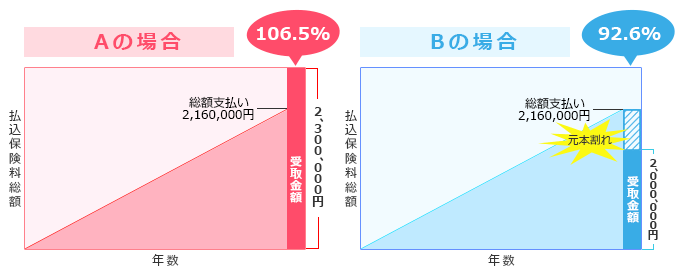

例えば、毎月1万円×12カ月×18年=216万円(総額)の保険料を支払い、総額230万円の学資金を受け取った場合の返戻率は、

230万円÷216万円×100%=106.5%……A

となり、返戻率は100%を超えているので、元本を上回っている状態となります。

逆に、上のケースで総額200万円の学資金を受け取った場合の返戻率は、

200万円÷216万円×100%=92.6%……B

となり、返戻率は100%を下回るので、元本割れをしている状態となります。

このように、返戻率が100%を超えると、払込保険料よりも受け取れる学資金が多いということになり、100%を下回ると元本割れということになります。

学資保険を選ぶポイントとして返戻率を挙げる方が多く、学資保険を選ぶ際には返戻率の高さが重視される傾向があります。

しかし、学資保険の本来の機能は保障であり、ご契約者さまに万一のことがあった場合でも、保険料払込を免除される特則を付加できるため、それまでと同様の環境で安心してお子さまを通学させられることや、将来お子さまの希望に沿った進路が選べるような学資金を確実に準備できることも学資保険を選ぶ際には重要なポイントです。

保障部分を重視すると返戻率は下がりますが、ご契約者さまの死亡保障やお子さまの死亡・ケガの保障をつけるかで、返戻率に差が出ます。ただし、返戻率が比較的に高い貯蓄を重視する商品でも、学資保険特有のご契約者さま死亡の場合の保険料払込免除は保障されます(保険商品によっては特約で付加されます)。

学資保険を選ぶ際は、重視するポイントの優先順位や、学資保険以外に加入している保険の保障とのバランスを意識して選択することが大切です。

学資保険の返戻率を上げる方法

掲載日:2015年6月30日

学資保険を選ぶ際に重要視される返戻率ですが、もちろん少しでも返戻率が高い商品を選びたいと考えている方が多いと思います。しかし、現在の日本の金利情勢では、なかなか商品の返戻率に違いを出すのが難しいというのが現状です。そこで今回は、保険商品の標準的なプランを変更することで、返戻率を上げる効果がある方法をいくつか紹介します。

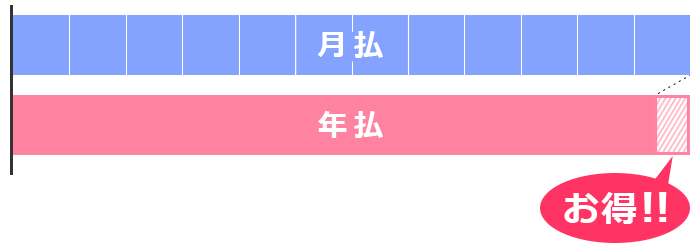

1.保険料の支払いを年払にする

この方法は、雑誌の年間購読やレジャー施設の年間パスポートなどと同様の考え方かもしれませんが、保険料の支払いを年払にした場合は一定の割引があるので、月払で支払う場合より、総額の払込保険料が少なくなります。つまり、返戻率を上昇させる効果があります。

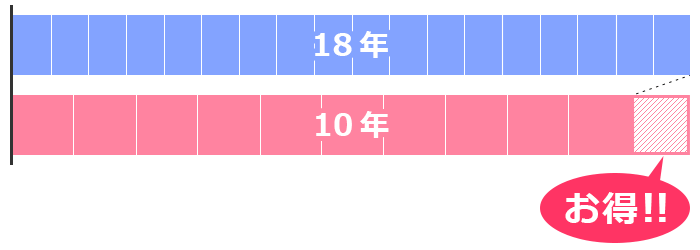

2.保険料を支払う期間を短くする

この方法は、住宅ローンの支払いと考え方が似ているかもしれません。35年ローンで支払う金額と25年ローンで支払う金額では、25年ローンの方が支払総額が少なくなる可能性が高くなります。学資保険も同様で、18年で保険料を支払う場合より、10年で保険料を支払った場合の方が支払総額が少なくなり、結果的に返戻率を上昇させる効果があります。

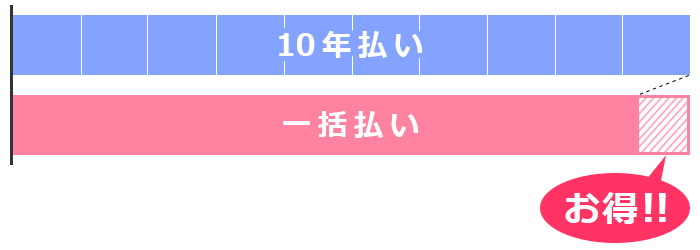

3.保険料を一括で支払う

この方法は、通信販売などで一括払いを利用するケースと考え方が似ているかもしれません。通信販売などでは、分割で支払う場合よりも一括で支払う場合の方が、支払総額が少ないケースが多くあると思います。学資保険も同様に、まとまった資金がある方においては、一括で保険料を支払うことで総額の払込保険料を抑え、結果的に返戻率を上げる効果があります。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

学資保険の基本情報

学資保険に入る前に

知っておきたいこと

今すぐ相談したい方はこちら

![]()