学資保険・預貯金は月々いくら貯めてる?

必要な金額は?

掲載日:2015年6月30日

子どもを持つ親が、教育資金として月にどのぐらい備えているのか、データをみてみよう。

中学3年まで毎月約1万5,000円が「預貯金・保険」に充てられている

「子どものための預貯金・保険」の金額は0歳~6歳児の平均で、年19万1,649円であることは前編で述べたとおりだ。

では、小学生、中学生を持つ親はどのぐらい備えているのだろうか。

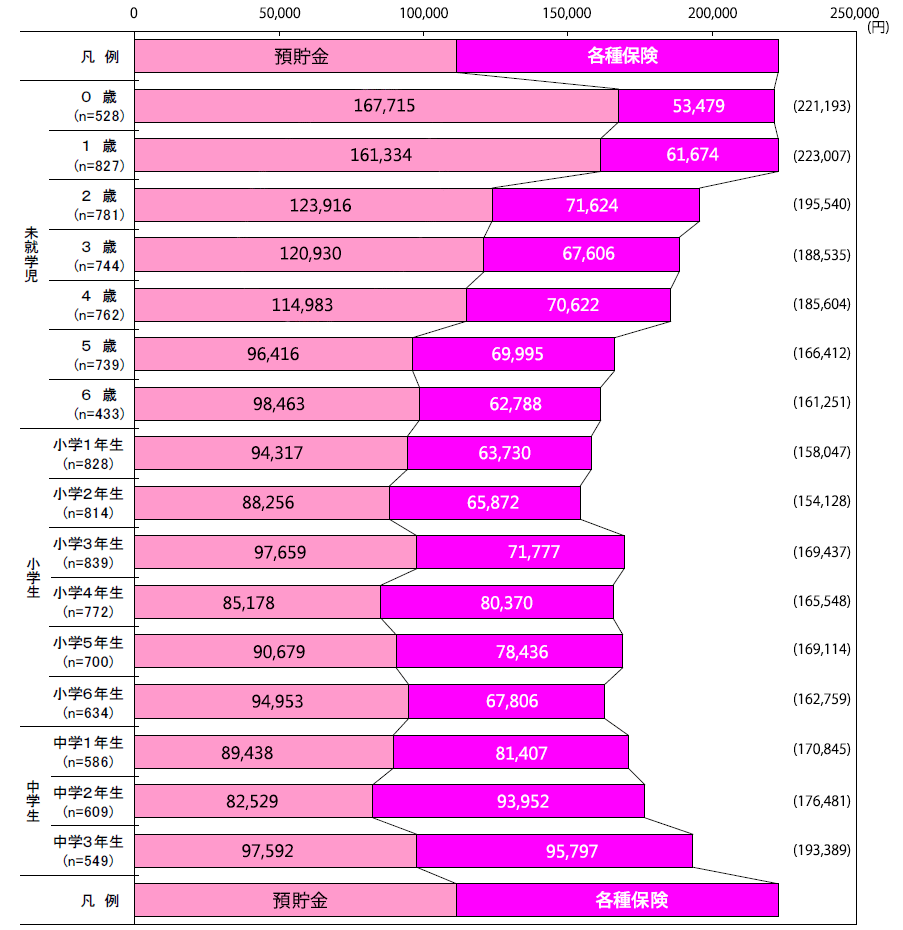

同じ調査によると、小学生の平均は年16万3,172円、中学生の平均は年18万238円になっている(詳しい金額は下図参照)。

ひと月あたりにすると、小学生では約1万3,600円、中学生では約1万5,000円だ。

第1子一人当たりの年間「子どものための預貯金・保険」の内訳金額(対象者全体平均)

- ※「預貯金」「各種保険」は「子どものための預貯金・保険」の小分類費目

- ※上記は対象者全体による平均値

- ※グラフ右の()内は第1子にかかった年間「子どものための預貯金・保険」の年額

出典:内閣府「インターネットによる子育て費用に関する調査(平成21年度)」

そして、このデータの0歳児から中学3年生までの預貯金・保険金額を単純に合計してみると、286万1,290円になる。子どもを持つ親は、預貯金・保険などで、高校入学までに286万円ほど準備していることがうかがえる。

みなさんはこの金額を、ご自分の家庭と比べて高いと感じられるだろうか、それとも低いと感じられるだろうか。

高校授業料無償化の恩恵

ところで、2010年からはじまった、いわゆる高校授業料無償化制度によって、子どもを高校に通わせる親の負担は以前と比べて実は軽くなっている。

公立高校の3年間より公立中学校の3年間の方が教育費がかかるというデータが出ているほどだ(公立高校が約116万円、公立中学校が約135万円。文部科学省「平成24年度子供の学習費調査」より)。

私立高校の場合は3年間で約289万円かかるが、公立高校ならなんとか月々の家計から捻出することが可能なご家庭が多いのではないだろうか。

いったいいくら用意すれば足りるのか?

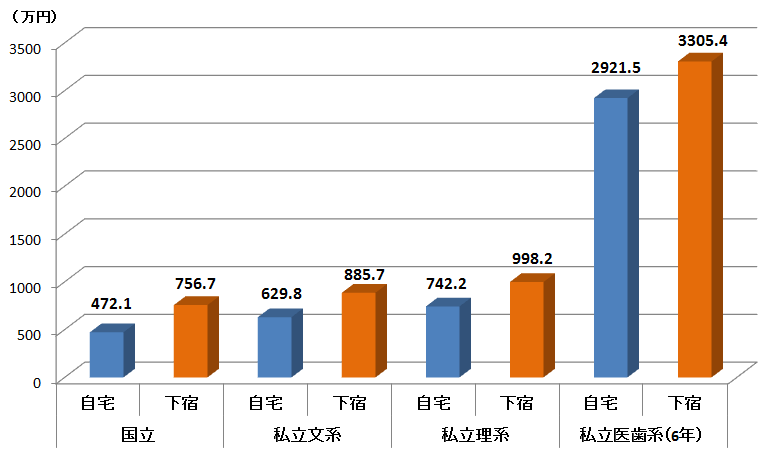

問題は大学だ。国立大学に自宅から通う場合でも4年間で約472万円、私立文系では自宅通学で約630万円、下宿の場合で約886万円かかる。

私立医歯系となると、自宅通学生で約2,922万円、下宿生では約3,305万円だ(詳しい金額は下図参照)。

大学生の教育費総額(平成24・25年度)

資料:(独)日本学生支援機構「平成24年度学生生活調査」から大学昼間部のデータ、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果」・「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」から執筆者作成

こうみてくると、中学3年までで備えた286万円と、同じペース(18万円/年)で備えると仮定した、高校3年間分の54万円の合計340万円では、国立大学に自宅から通う場合でも、やや心許ない。

私立文系で自宅通学の場合の約630万円を、0歳から高校卒業までに備えるには、年に約35万円、月々約3万円が必要だ。

児童手当と学資保険の2本立てで

そんなの無理!と思った方もいらっしゃるかもしれない。

しかし、ここで「児童手当」のことを思い出してほしい。現行制度では、児童手当は0歳から中学卒業まで給付される。この手当を0歳からそのまま積み立てしていけば、それだけで約200万円になる。

これに別途、月1万5,000円を0歳から高校卒業まで積み立てていけば、342万円、合わせて542万円となる。

先ほどの「大学生の教育費総額」には、通学のための交通費や生活費も含まれている。全額を入学時に用意しなければならないわけではない。

子ども自身が入学後、学費の足しにアルバイトなどをしたり、奨学金を利用したりすれば、何とか実現可能な資金計画といえるのではないか。

この資金計画を実行する際、積み立てには学資保険を利用したい。確実にお金を貯めていくには、簡単に引き出すことができない保険の活用が適している。

低金利が続く現在、定期預金よりは利回りがよいし、契約者(保護者)に万一のことがあった場合、以後の保険料の支払いは免除され、満期保険金は当初の契約通り支払われる※1。また、生命保険料控除が適用され、税金面でも優遇されている。

この場合に選ぶべきは、貯蓄重視型の学資保険だ。教育資金に備える目的なので、子どもの医療保障重視のものより、満期返戻金が保険料払込総額を上回る貯蓄重視のものを選ぼう。

具体的には返戻率が100%以上となっている商品だ。

満期金を一括で受け取るか、分割で受け取るかなどによって返戻率は変わってくるが、一例として、保険料払込総額約285万円に対して、満期返戻金総額が300万円ほどになる商品(返戻率約105%)などがある。

286万円という金額

最後に、冒頭部分で紹介した、子どもを持つ親が教育資金として高校入学までに約286万円を準備しているデータだが、実はこの金額は結構いいところを突いている。

というのは、国立大学に進学した場合、4年間で納める学費(入学金、授業料等)は約242万5,000円、私立文系の場合で約385万6,700円、私立理系で約518万7,200円となっているからだ(文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」および「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より)。

純粋に大学に納める授業料、入学金等のみを考えるとかなり現実味のある金額なのだ。子どもを持つ親の直感なのか、教育資金についてすでに調べは行き届いている、ということなのか。

現実にはこの金額に、通学のための交通費や、課外活動費、生活費等が加わり、「教育費総額」となる。こちらの金額を目安に資金計画を立てた方が安心だ。

学資保険は、少しでも多くの教育資金を確実に準備できる有効な手段なので、うまく活用していきたい。子どもの将来の夢をお金のために断念させることになっては、あまりにも残念だ。

※1 保険料支払免除を特約としている学資保険や、保険料支払免除が付加されていない学資保険もあります。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

学資保険の基本情報

学資保険に入る前に

知っておきたいこと

今すぐ相談したい方はこちら

![]()