学資保険と税金~課税されるのはどんなとき?~

学資保険からお金を受け取るときに、税金はかかるの?

かかる場合があります。契約内容や、祝い金や満期保険金の受け取り方によって異なりますので、どのようなパターンがあるのか確認してみましょう。

お子さまの教育資金準備として学資保険を活用している方は多いのですが、学資保険の祝い金や満期保険金にかかる税金についてご存じでしょうか?

進学時など、結構まとまった金額を受け取ることもあるので、心配になりますよね。

今回は、学資保険の祝い金・満期保険金にかかる税金を、契約内容や受け取り方のパターン別にお伝えします。

学資保険の祝い金や満期保険金にかかる税金

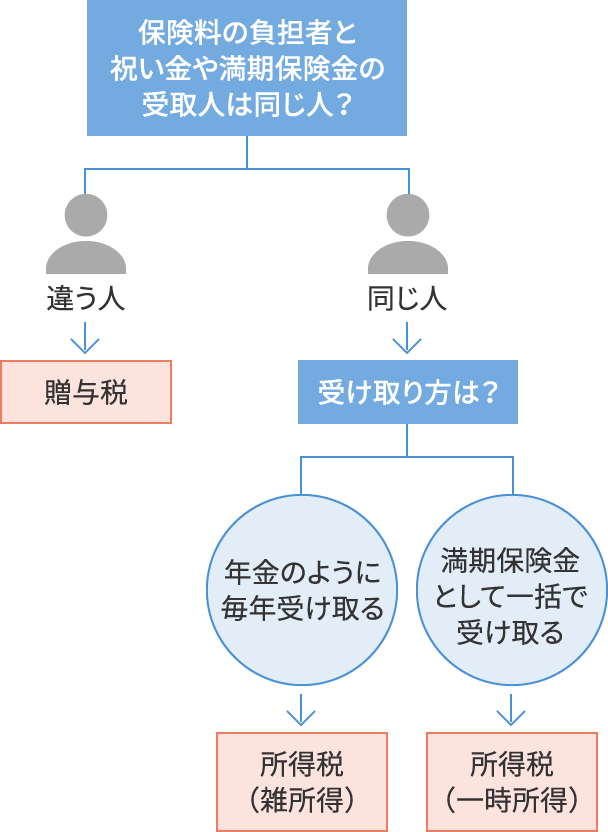

学資保険から受け取る祝い金や満期保険金にかかる税金の種類は、保険料を払う人(保険料の負担者)と受取人を誰にするか、という契約内容によって異なります。また、受け取り方によっても変わってきます。

図1 学資保険の祝い金や満期保険金にかかる税金

例えば、親が契約者として保険料を支払い、受取人も親である契約のように、保険料の負担者と受取人が同じ場合、受け取った祝い金や満期保険金は「所得税」の対象になります。

これに対し、親が契約者として保険料を支払い、お子さまを受取人とした契約は、保険料の負担者と受取人が異なるため、受け取った祝い金や満期保険金は「贈与税」の対象になります。

また、保険料の負担者と受取人が同じ場合でも、学資保険からの祝い金や満期保険金の受け取り方によって、所得税の計算方法が変わってきます。

まず契約者と受取人が同じで、満期保険金として一括で受け取る場合についてみていきましょう。

満期保険金として一括で受け取る場合

我が家は、満期保険金300万円を一括で受け取れる学資保険に入っているんだけど、金額が大きいと、やっぱり受け取るときに税金がかかるの?

満期保険金の金額の大きさというより、支払保険料総額よりも50万円を超えて増えていたら、税金がかかる可能性があるということになります。

一般的に学資保険というと、お子さまが18歳や22歳になったころに満期を迎え、まとまったお金が一括で支払われるイメージをお持ちではないかと思います。

具体的にいえば、0歳ぐらいのときに契約して、18歳のころに満期を迎え、例えば300万円などのまとまった満期保険金を受け取る、というものです。

こういった場合、受け取った300万円に税金がかかる場合があります。

では、具体的にみていきましょう。

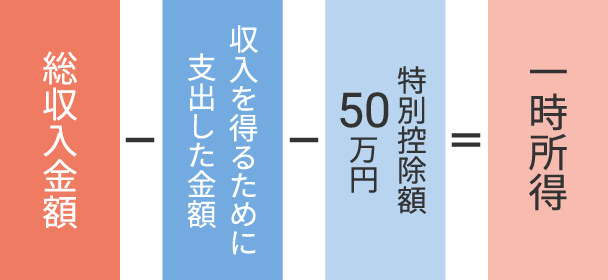

少し堅苦しい話になりますが、学資保険から満期保険金として一括で受け取った場合、税法上「一時所得」となります。

一時所得は、こちらの計算式で求められます。

図2 一時所得の計算式

「総収入金額」は、受け取った満期保険金の額ですね。「収入を得るために支出した金額」は、支払った保険料で良いのかしら?

そのとおりです。

そして、「プラスになった部分がいくらか」が大切です。特別控除額もありますので、計算しやすい具体例で考えてみましょう。

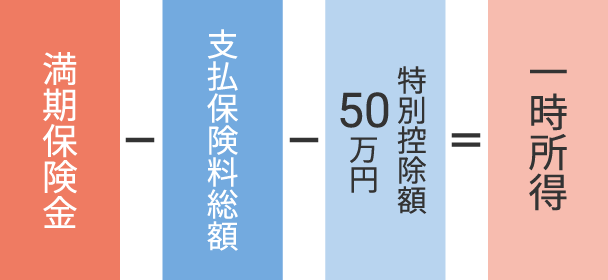

先ほどの計算式を、学資保険の場合に置き換えてみましょう。

図3 一時所得の計算式(学資保険)

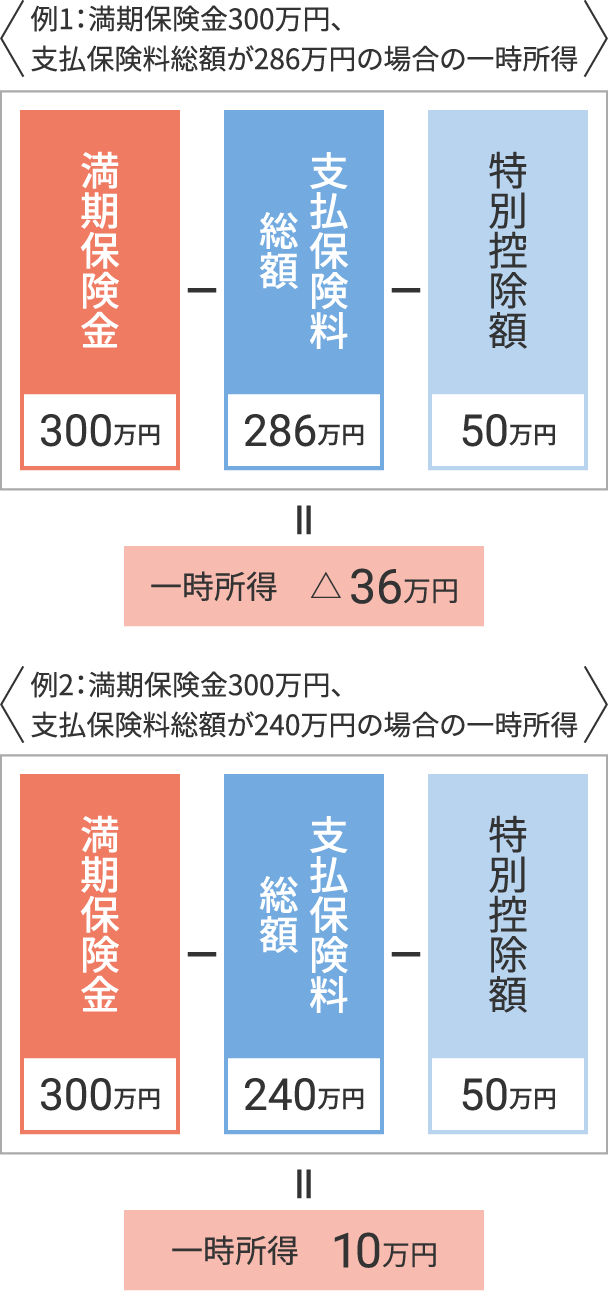

具体的な数字を加えてみましょう。

満期保険金は同じ300万円として、支払保険料総額が異なる2つの例で計算してみます。

図4 具体的な額での計算例

例1では、満期保険金から支払保険料総額を引いた差額が50万円以下のため、一時所得はマイナスになります。このような場合、一時所得に課税されることはありません。

例2では、一時所得は10万円となり、この10万円に対して課税されることになります。

つまり、支払保険料総額から50万円を超える満期保険金を受け取らない限り、課税されないということです。特別控除額50万円があるおかげですね。

実際、支払保険料総額から50万円を超える満期保険金を受け取るためには、仮に返戻率(支払保険料総額に対して、受け取れる満期保険金の割合)を110%として計算すると、支払保険料総額が500万円を超えるような高額な契約になります。

満期保険金として一括で受け取る場合、50万円を超えるプラスにならなければ、一時所得の課税はされないのですね。我が家で契約している学資保険では心配はなさそうです。

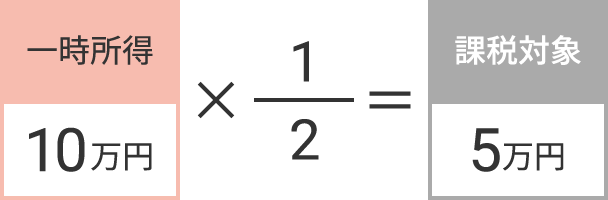

また、仮に50万円を超えて一時所得が発生した場合でも、課税の対象になるのはその金額の1/2です。例えば上記の例2のように10万円の一時所得の場合、5万円が課税の対象となります。

図5 10万円の一時所得が発生した場合の課税対象額の計算式

次に、契約者と受取人が同じで、年金のように毎年祝い金を受け取る場合を考えてみましょう。

年金のように毎年祝い金を受け取る場合

毎年祝い金を受け取るようなタイプも、税金がかかるの?

かかる場合があります。

特に自営業の方は注意が必要です。

ここまでで、満期保険金として一括で受け取る学資保険の場合、かなり高額な契約でなければ課税されないことが分かりました。

しかし、例えば大学入学から4年間にわたって、毎年、年金のように「祝い金(以下、学資年金)」を受け取るタイプの学資保険の場合はどうでしょうか?

実は、このタイプには注意が必要です。

特に、契約者が自営業をされている場合は少額でも課税されてしまいます。

その仕組みをみていきましょう。

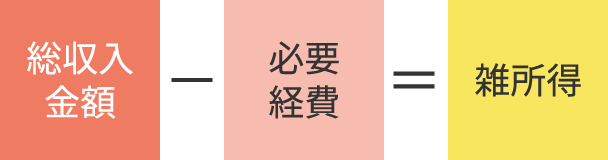

毎年年金のように受け取る「学資年金」は、税法上、先ほどの一時所得ではなく「雑所得」に分類されます。雑所得には一時所得のような特別控除額50万円がありません。このことが、税金がかかるか、かからないかに大きく影響します。

大学4年間、学資年金を受け取る場合には、「雑所得」になることに注意しましょう。

具体的に計算をしてみましょう。

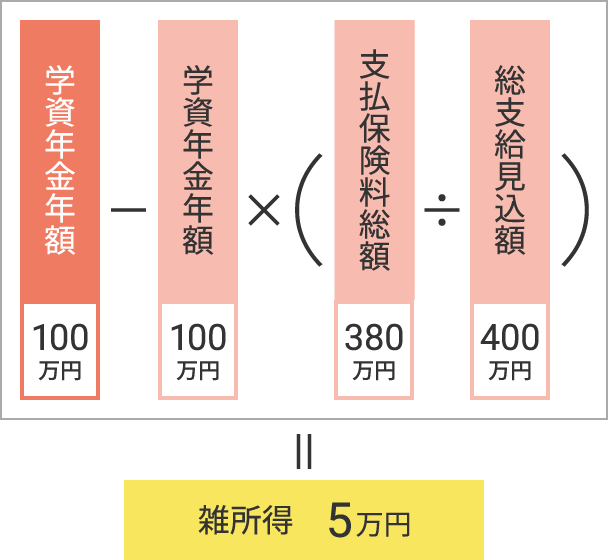

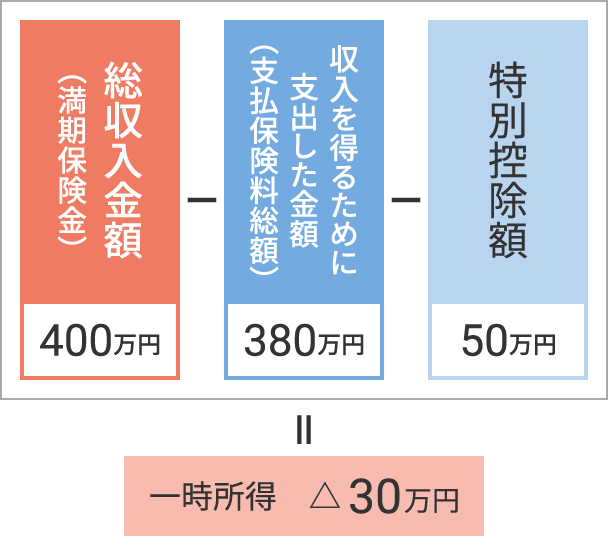

- 総支給見込額:400万円

(大学入学時から毎年100万円を、4年間受け取るものとする) - 支払保険料総額:380万円

といった学資保険があったとして、雑所得の計算をしてみましょう。

雑所得は、このような計算式で求められます。

図6 雑所得の計算式

総収入金額とは、ここでは学資年金の年額のことです。

また必要経費の計算方法は、「学資年金年額×(払込保険料総額÷総支給見込額)」となっています。

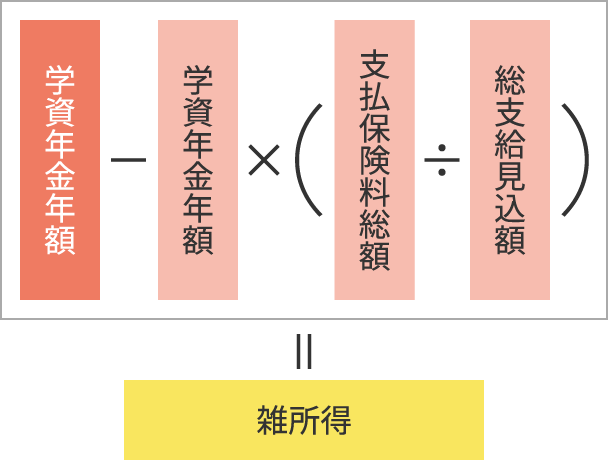

これらをまとめると、学資保険の場合、雑所得の計算方法は次のような式になります。

図7 雑所得の計算式(学資保険)

この式に、先ほどの例の数字を入れてみましょう。

図8 学資年金年額100万円、支払保険料総額380万円、総支給見込額400万円の場合の雑所得

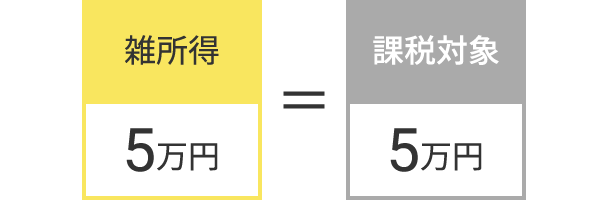

このように、雑所得は5万円になります。

さて、一時所得と違い、雑所得には特別控除額50万円はありませんので、5万円がそのまま課税対象金額となります。

図9 5万円の雑所得が発生した場合の課税対象額の計算式

学資年金タイプは、入学時に一括で受け取るよりも受取総額が多くなると思ったけれど、その分税金も多くかかるんですね。

契約者が会社員の方なら、多くの場合、雑所得が年間20万円までは非課税になりますので、他に雑所得がなければ、税金がかからないこともありますよ。

契約者が会社員など一般的な給与所得者の場合、このケースでは課税されない場合があります。それは、大部分の給与所得者は、給与所得と退職所得以外の所得の金額が20万円までは非課税となるためです。

しかし、自営業者にはこの非課税枠がありませんので、5万円全額に課税されることになります。

さらに、所得税の対象となるものには住民税もかかります。

この学資保険を契約することで、実際に増えたお金は20万円であることを考えると、税金の負担は決して軽いとはいえないでしょう。

次の子どもの学資保険、パパが契約者になるつもりでいましたが、数年後には会社から独立起業する予定です。自営業者は満期保険金をどのように受け取ると良いですか?

自営業の方は、それぞれのパターンで税金がいくらかかるのか、比較することが大切です。では、仮に今回のケースで、学資年金ではなく満期保険金として一括で受け取ったとした場合、税金がどうなるか考えてみましょう。

前述した通り、満期保険金として受け取った場合は一時所得となります。つまりはじめに出てきた図2の式があてはまります。

今回のケースの数字で計算してみましょう。

図10 満期保険金400万円、支払保険料総額が380万円の場合の一時所得

と、-30万円になりますので課税はされないことになります。もちろん自営業、会社員の区別はありません。

少なくともこのプランでは、自営業の方は、毎年受け取るよりも一括で受け取ったほうが税制面で有利になることが分かります。

契約者(保険料の負担者)と受取人が同じ場合にかかる税金のまとめ

表1 保険料の負担者と祝い金や満期保険金の受取人が同じである契約の場合

| 満期保険金として一括で受け取る場合 |

|

|---|---|

| 祝い金(学資年金)を受け取る場合 |

|

自営業をされている方は、毎年学資年金を受け取るタイプの学資保険は絶対に避けるべきなのかというと、必ずしもそうとはいえません。

というのも、このタイプの学資保険は、満期保険金として一括で受け取るよりも保険会社が資金を長く運用できる分、受取総額が増えていると考えられるからです。

毎年学資年金を受け取るタイプの学資保険では、受取総額と、税金でかかる金額を、しっかり比較してみましょう。

自営業の方が、毎年学資年金を受け取るタイプの学資保険を検討する際には、受け取る総額と、学資年金に所得税や住民税が課税されることで目減りする金額を考慮し、総合的に判断することが大切といえるのではないでしょうか。

契約者(保険料の負担者)と受取人が異なる場合

契約者と受取人が違うだけで、かかる税金の種類が変わるって本当ですか?

はい、本当です。契約者以外を受取人にした場合は、所得税ではなく、贈与税の対象になります。

前述の通り、学資保険の祝い金や満期保険金の税金は、受け取り方法だけでなく、「契約者(保険料の負担者)」と「受取人」の組み合わせによっても変わります。

贈与税がかかる場合

例えば、祖父母が契約者となって学資保険の保険料を支払っている場合、祝い金や満期保険金を受け取るのが孫やその親であれば、贈与税がかかる可能性があります。保険料の負担者である契約者と、お金の受取人が異なる場合は、下表のように所得税ではなく贈与税の対象になります。

表2 契約内容によって異なる税金の種類(一例)

※スクロールで表がスライドします。

| 契約内容 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 契約者と受取人が同一の場合 | 親 | 親 | 所得税 |

| 契約者と受取人が異なる場合 | 親(祖父母) | 子(孫) | 贈与税 |

契約者と受取人が違うと、学資保険の祝い金や満期保険金を贈与したものとして、贈与税がかかる場合があります。

そうなんですね。贈与税がかかるのは、どのような場合ですか?

贈与税で知っておくべき「基礎控除額110万円」

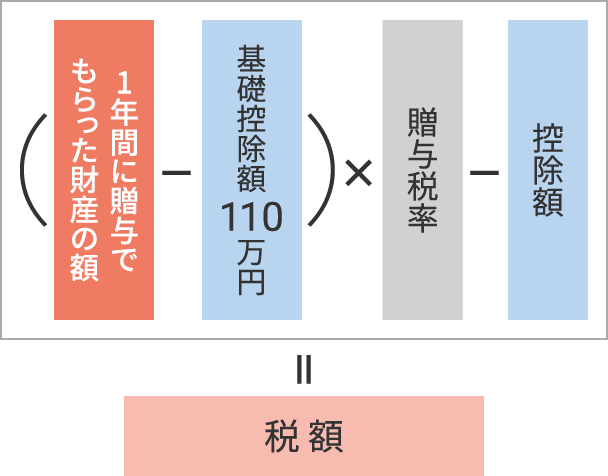

贈与税の計算は、1月1日から12月31日までの1年間に贈与によりもらった財産の額を合計し、そこから基礎控除額110万円を差し引きます。その残りの金額に贈与税率を掛けたあと、条件に応じた控除額を差し引いて税額を求めます。

贈与税の計算方法を式で表すと、このようになります。

図11 贈与税の計算式

受け取るお金が1年で110万円を超えなければ、贈与税はかからないということですね。

贈与税率と控除額は、贈与の区分によって決まります。

贈与は、祝い金や満期保険金の受取人の年齢や、贈与する人と受取人との関係によって、「一般贈与財産」または「特例贈与財産」に区分されます。

表3 一般贈与財産と特例贈与財産

| 贈与の区分 | 贈与する人と受取人の関係 |

|---|---|

| 一般贈与財産 | 特例贈与以外の場合

|

| 特例贈与財産 |

|

それぞれの場合の税率と控除額は、このようになっています。

表4 贈与税の速算表 一般贈与財産用

| 基礎控除後の 課税価格 |

税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

資料:国税庁ホームページ No.4408 贈与税の計算と税率(暦年課税)をもとに作成

表5 贈与税の速算表 特例贈与財産用

| 基礎控除後の 課税価格 |

税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

資料:国税庁ホームページ No.4408 贈与税の計算と税率(暦年課税)をもとに作成

贈与税の計算をしてみよう

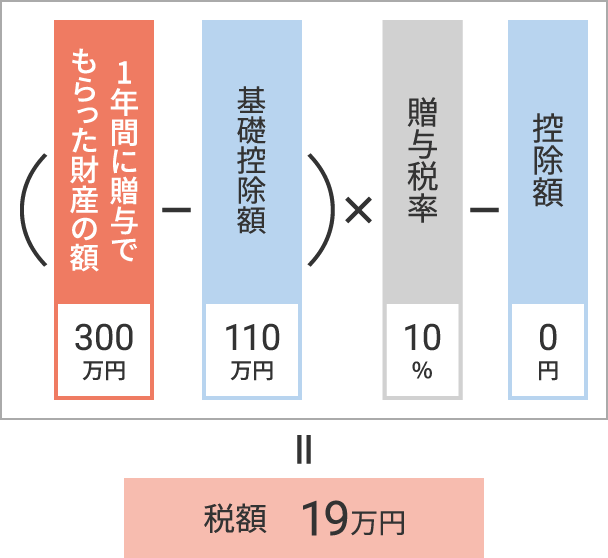

例として、契約者が祖父、受取人が孫の保険契約で、孫が18歳を迎え300万円の満期保険金を受け取った場合で計算してみましょう。

孫はまだ18歳ですから、表3の一般贈与財産の税率で計算します。満期保険金額300万円から基礎控除額110万円を引き、課税価格は190万円です。課税価格が200万円以下のため、贈与税率は10%、控除額はありません。

図12 満期保険金300万円、契約者が祖父、受取人が18歳の孫の場合の贈与税

※この年の贈与で受け取った金額が300万円のみだった場合

以上のように、この場合の贈与税は19万円となります。

おじいちゃんが子どものために、学資保険を考えてくれているようなのです。

おじいちゃんに頼れるのは心強いですね。贈与税を意識して、学資保険の契約内容は慎重に検討しましょう。

おじいちゃんが孫に教育資金をプレゼントしようと学資保険を検討されるなら、贈与税を意識し、契約者と受取人を誰にするかという契約内容や、祝い金・満期保険金の金額などを慎重に考えましょう。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2019年12月24日です。

学資保険の基本情報

学資保険に入る前に知っておきたいこと

学資保険を選ぶ際に押さえておきたいポイント!

同じ300万円の満期保険金を受け取る場合でも、契約内容によって税金の額が大幅に変わってくる可能性がありますので、保険契約の際は、上記の点に注意していただきたいと思います。

判断に迷われるようなときは、ぜひ保険会社の店舗や総合代理店などでご相談ください。