学資保険の解約のリスクとは?途中解約前に知っておくべきこと!

よく調べないまま学資保険に加入してしまいました。保険料が高いので、解約したいのですが……。

短期間で学資保険を解約すると、返ってくるお金はないか、あっても少額になります。まずは解約せずに保険料の負担を軽くする方法を検討してみましょう。

子どもの誕生はとても喜ばしく、おめでたいことです。同時に親としての責任を実感されていることでしょう。

「教育資金の準備を急がなきゃ」とプレッシャーを感じて、十分に契約内容を検討できないまま学資保険に加入されたご家庭もあるようです。

今回は、「別の学資保険が良かった」「保険料の負担を軽くしたい」と解約を考えている方のために、学資保険の解約にあたって知っておきたいリスク、解約を避けるためにできること、解約の手順についてみていきましょう。

このページの目次

1 学資保険は解約すると損する?解約のリスクとは

(1)途中解約するとほぼ元本割れ

学資保険は貯蓄性の高い保険ですが、貯蓄とは異なります。

どういう違いかといいますと、預金や貯金の場合、通常は元本割れすることはありませんが、学資保険では途中解約するとほぼ元本割れするというところです。

途中解約時の元本割れとは、元本となる払込保険料の合計よりも、解約返戻金(解約時に戻ってくるお金)が少なくなってしまうことをいいます。

「貯蓄性」という言葉の持つイメージから、学資保険は途中解約しても元本は保証されると考えている方もいらっしゃるかもしれませんが、それは間違いです。せっかく子どもの教育資金を、少しでも安全に殖やしたいと考えて学資保険に加入したのに、元本より少なくなってしまっては元も子もありません。

「学資保険の途中解約はNG」と肝に銘じておきましょう。

学資保険は中途で解約すると元本割れすることが多いので、基本的に「学資保険の途中解約はNG」と押さえておきましょう。

(2)なぜ元本割れが起きてしまうの?

解約返戻金の額は、契約時の年齢・保険期間・解約までの経過年数などによって異なりますが、一般的に払込保険料の総額より少なくなり、元本割れとなってしまいます。

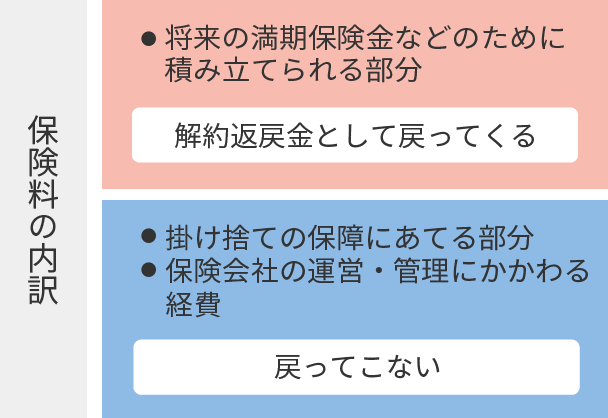

これは、保険料の全てが将来の満期保険金などのために積み立てられるのではなく、掛け捨ての保障のためや保険会社の運営・管理にかかわる人件費などの経費にもあてられているからです。

子どもの医療保障や契約者(親など)に万一のことがあった場合の保障などが付いている学資保険の場合、それらの保障が掛け捨ての保障にあたります。

図1 保険料の内訳

(3)保険料をまとめて払っていた場合に返ってくるお金は?

保険料を「年払」にしていて、5カ月前に払いました。解約をしたら保険料はいくらか返ってきますか?

2010年4月以降の契約なら、解約ですでに払った保険料の一部が返ってくることがありますよ。ただ、保険の解約は慎重にしましょう。

保険料の払込方法には、毎月払う「月払」の他、半年に1回まとめて払う「半年払」、年に1回の「年払」、保険料の全保険期間分を1回で前払いする「全期前納」などがあります。

1回あたりの払込額は高くなってしまいますが、一般的に、まとめて先に払うほど保険料は割引されます。

例えば「月払」より「半年払」や「年払」を選ぶ他、契約時に「月払」にしていても、手元の資金に余裕があるときは3カ月分などを前払いにすれば、保険料の割引を受けることができる場合もあります。

前払いの場合、払い込まれたお金は保険会社が預かり、もともとの払込期日が来たら保険料にあてられます。

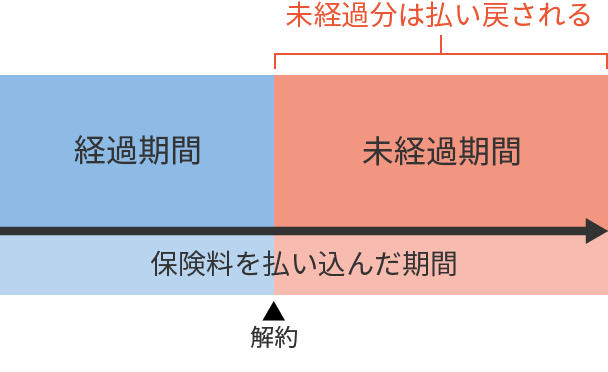

保険を解約したいという場合、前払いで払い込んだ保険料のうち払込期日がまだ来ていない分や、2010年4月以降の契約ならば「半年払」「年払」で払い込んだ保険料のうちの未経過期間分は原則返還してもらえます。

図2 2010年4月以降の保険契約を解約した場合

(4)学資保険が預貯金より良い理由

保険料の全部が積み立てにできないのなら、預貯金の方が良いのかしら?

学資保険には、預貯金とは違って保障があります。

親に万一のことがあった場合にも教育資金が用意できるのは、安心ですね。

「元本割れのリスクがあるなら、学資保険より定期預金などの方が良いのでは」と、お考えになる方もいらっしゃるかもしれません。

しかし、それもある意味で誤解です。

学資保険は「保険」なのです。つまり、契約者(親など)に万一のことがあった場合、一般的には以降の保険料の払い込みは免除され、満期の際には契約時に約束された満期保険金が全額支払われるなどの保障があります。

定期預金にはそのような保障はありません。

親に万一のことがあった場合の保障があること、それが学資保険の最大の魅力なのです。

しかも、契約内容により、払い込んだ保険料の合計よりも多くの祝い金・満期保険金を受け取れる可能性があります。

2 学資保険の解約を避けるには

それでは、絶対NGである解約を避けるためには、どのようなことに注意すれば良いのでしょうか。学資保険に加入する前に気を付けておきたいポイントや、加入後にできる対策をみてみましょう。

加入済みの学資保険、保険料の払い込みが厳しいので、もう解約以外にはないと思っていました。

解約を避ける方法はいくつか考えられます。一時的に大変な時期を乗り越えれば大丈夫なのか、将来にわたって契約内容を見直したいのかで、方法は変わります。

(1)無理のない金額の設定

まずは、無理のない金額で始めることが第一です。

具体的には、将来住宅を購入することになったり、次の子どもが誕生したりした場合でも、保険料の払い込みが続けられるような金額設定を考えましょう。

また、学資保険は、契約時の子どもや契約者(親など)の年齢が上がると保険料がかなり上がることがあります。

保険会社や商品によって異なりますので一概にはいえないのですが、満期保険金がおよそ300万円の学資保険に、30歳の父親を契約者にして加入すると仮定した場合、子どもが0歳のときに加入するのと5歳のときに加入するのとでは、5歳に加入したときの方が1カ月の保険料が5,000円以上高くなる場合が多いのです。

月に5,000円以上ということは、年額にすると60,000円以上の差ですので、家計に与える影響は大きいでしょう。

そのため、できるだけ子どもが小さいうちに加入して保険料を抑えることが、結果的に解約防止に効果があるといえるでしょう。

マイホームの購入でまとまったお金が必要になりそうで、学資保険の保険料の払い込みを続けるのは負担なのですが……。

一時的に保険料の払い込みが間に合わない場合には「自動振替貸付制度」があります。また、学資保険から一部お金を借りる「契約者貸付制度」もありますよ。

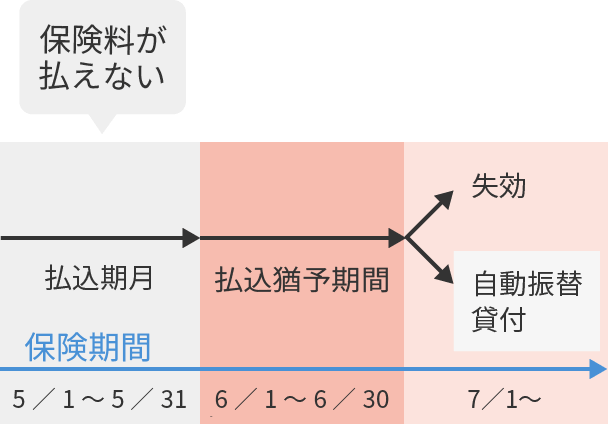

(2)自動振替貸付制度

保険料の払い込みが遅れて払込猶予期間が経過した場合に、解約返戻金の範囲内で保険料を自動的に生命保険会社が立て替え、契約を有効に継続させる制度です。

図3 自動振替貸付制度(月払の例:5月の保険料の払い込みが遅れた場合)

立て替えられたお金は、保険会社が契約者に貸し付けたことになりますので、契約者はいずれ利息をつけて返済しなければいけません。

解約返戻金の範囲内での貸し付けですので、解約返戻金が少ない場合には利用できません。また、保険料が払えない状態が続き、立替額が解約返戻金の額を上回る場合にも保険料の立て替えができなくなり、契約が失効してしまいます。

一時的に保険料の払い込みが間に合わないという場合には助かるでしょう。

少しの間だけ保険料の払い込みを待ってもらいたい場合に、すぐに保険がなくならないのは安心できますね。

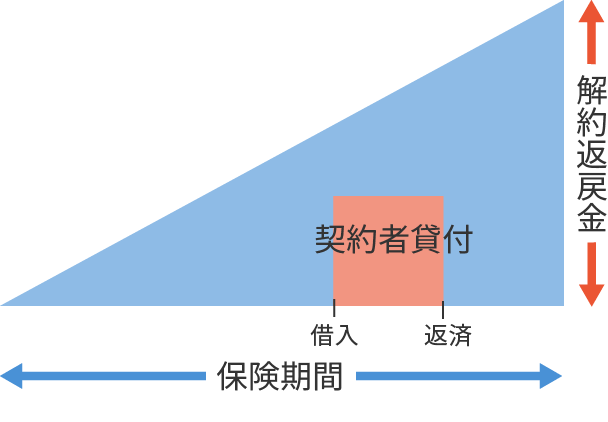

(3)契約者貸付制度

急にまとまったお金が必要になった場合などは、生命保険の解約返戻金の一定範囲内で保険会社から借り入れをすることができます。

図4 契約者貸付制度

保障は変わりなく継続し、保険料は払い続ける一方で、借り入れたお金に利息を付けて返済しなければなりません。返済がない場合には、保険契約が失効または解除となる場合もあります。

自動振替貸付制度も契約者貸付制度も、未返済のまま解約または満期を迎えたときは、それぞれ解約返戻金・満期保険金から、その貸し付けを受けた金額と利息が差し引かれます。

学資保険は続けたいけれど、これから保険料を払い続けられるか心配です。

「払済保険への変更」「将来受け取れる保険金額を減らす(減額)」「特約だけを解約する」など、保険内容を見直して保険料の負担を軽くする方法を、解約より先に検討してくださいね。

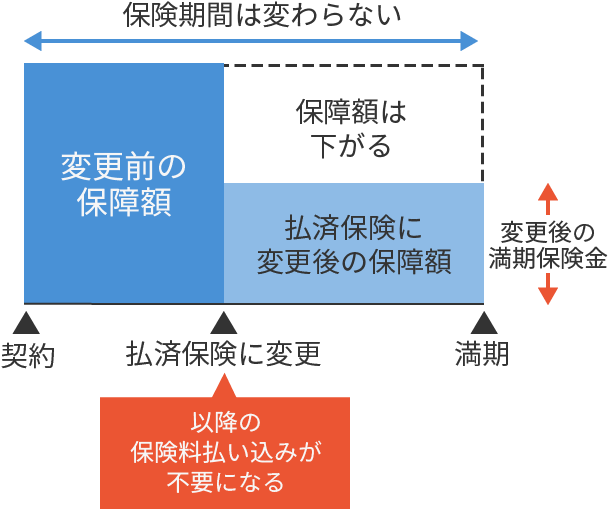

(4)払済保険

途中から保険料を払い込まずに契約を有効に続けたいとき、保険料の払い込みを中止して、その時点での解約返戻金をもとに、保険期間はそのままで保障額の少ない保険に変更する方法です。

図5 払済保険への変更

以降の保険料の負担をなくしたいが今すぐに解約返戻金は必要ない、当初の予定より金額が減ってしまっても教育資金が必要な時期に保険金を受け取りたいという場合に良いでしょう。

変更のとき、子どもの医療保障などの特約を付加していたら、特約は消滅してしまいます。

また、そもそも学資保険では払済保険への変更に対応していない保険会社もありますので、保険会社に問い合わせをしてみましょう。

払済保険へ変更した後の満期保険金額は、変更時点での解約返戻金がどのくらいあるかによって決まります。保険会社に相談して、変更前にしっかり試算してもらいましょう。

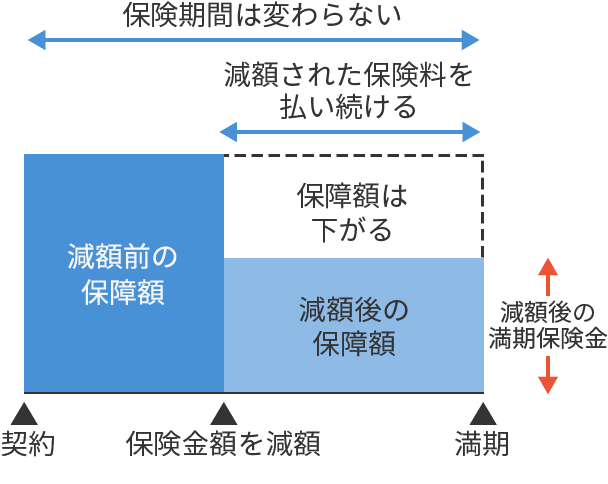

(5)減額(一部解約)

例えば、満期に受け取る保険金額300万円を150万円に変更する場合のように、保険金額を減額して、その分だけ保険料を抑える方法です。

図6 保険金の減額

減額された部分は解約されたものとして扱われ、対応する解約返戻金があれば受け取ることもできます。

今までどおりの保険料をずっと払い続けることは厳しいけれど、少額でも保険料を払い続け、学資保険を継続したい場合におすすめです。

子どもが下宿して大学に通うことも考えて、多めの保険金額で学資保険に加入してしまったので、保険料が高くて……。保険金額を少し減らす方法が良さそうです。

(6)特約を外す

学資保険に医療保障や養育年金(育英年金)保障の特約が付加されている場合は、特約部分を解約するという方法もあります。特に子どもの医療保障特約については、自治体によって条件に差があるものの医療費助成の制度があるので、保険料を抑えたい場合は解約を検討しても良いでしょう。

私の地域では、子どもにかかる医療費の自己負担は、子どもが18歳になるまで1カ月あたり2,500円で済むと分かりました。学資保険の医療保障特約だけ解約したいと思います。

保険料の払い込みが滞りそうな場合に限らず、保険料を負担に感じたら、まずはお住まいの自治体の制度と、保険料の内訳を調べてみましょう。

3 学資保険の解約をしないための、定期預金などとの2本立て資金計画

さて、文部科学省の調査によると、国立大学の学費(入学金・授業料等含む)は4年間で約243万円、私立大学では文系学部で約398万円、理系学部(医歯系除く)で約542万円(※1)となっています。

(※1)文部科学省「国公私立大学の授業料等の推移」および「平成30年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」を参照。

この金額を踏まえた上での、無理のない資金計画とはどのようなものが考えられるでしょうか。

解約しないで保険料を払い続けるために、できることはありますか?

学資保険だけでなく預貯金と2本立てで考えておくと安心です。毎月の積み立てが苦しくなったら、定期預金などの積み立てをストップすることで、できるだけ学資保険の解約を避けられるようにします。

一例として、次のような2本立て資金計画はいかがでしょうか。

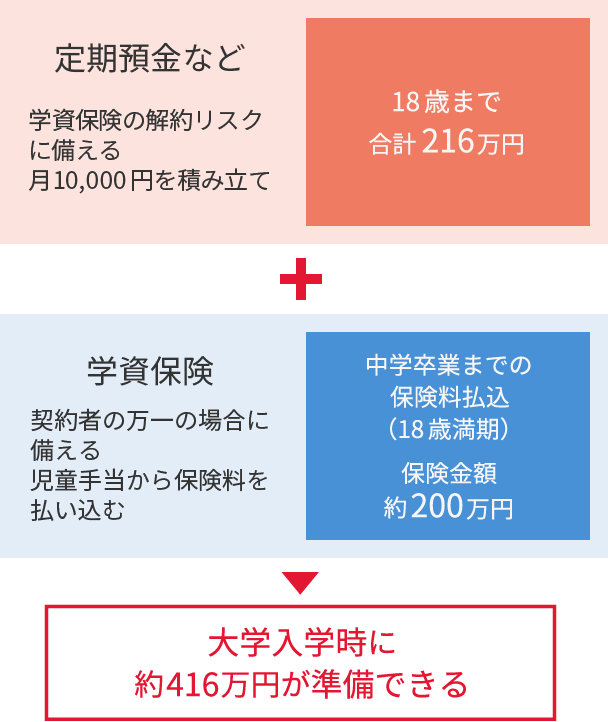

図7 2本立て資金計画の例

子どもが誕生してから18歳の誕生日を迎えるまでは216カ月あります。この間、月10,000円を預貯金で積み立てます。これに児童手当の月10,000円(※2)をプラスした20,000円を、1カ月に貯める教育資金の目安とするのです。

(※2)児童手当の支給は中学3年までですが、3歳までは15,000円支給されるので、総支給金額は約200万円になります。なお、所得によって支給金額が変わる場合もあります。

学資保険には、児童手当として支給される10,000円~15,000円をあてる形で加入すれば、解約のリスクはかなり抑えられるのではないでしょうか。

そして、残りの5,000円~10,000円は、定期預金などで積み立てます。これは、定期預金は万一解約しなければならなくなったときに目減りすることがなく、リスクが小さいためです。

児童手当の金額に1カ月あたり5,000円~10,000円をプラスして貯蓄すると考えれば、続けられそうです。

教育資金の全額を学資保険で備えるとすると、保険料の払い込みを続けることが厳しくなった場合の解約リスクが大きくなります。逆に、全額を毎月定期預金で積み立てようとすると、親に万一のことがあった場合に教育資金の準備がそこで止まってしまいます。学資保険では、契約者(親など)に万一があった場合の保障があります。

このような定期預金と2本立てでの資金計画も、一考の余地があるのではないでしょうか。

4 学資保険を解約しなければならなくなったときの手順

無理のない資金計画を立て、解約を避けるために保険会社からの貸付や契約内容の見直しをしても、解約しなければならない場合もあるでしょう。その場合の手順についてみていきます。

どうしても解約したいときのために、注意点や手順を教えてもらえますか?

途中解約した場合は元本割れの可能性がありますし、解約してしまうと元には戻せません。解約するときには解約返戻金をあらかじめ確認してから、保険会社に書類を提出しましょう。

(1)解約のタイミング

解約すると、将来の満期保険金の支払いに備えて積み立てられた資金から、解約返戻金が支払われます。その金額は契約時の年齢・保険期間・経過年数などによって異なり、契約後すぐに解約すると、解約返戻金が少額または全くない場合があります。

解約返戻金を少しでも多く受け取るためには、できる限り解約は遅くした方が良いということになります。

また、2010年3月までに結んだ契約については、保険料の払い込みのタイミングと合わせて解約を考えましょう。

先ほど少し触れましたが、2010年4月以降の契約では「半年払」「年払」で払い込んだ保険料のうち未経過期間分については、解約すると返還されます。それに対し、2010年3月までの契約であれば、払い込んだ保険料は原則的に返還されません。

例えば、年払保険料を払い込んだ直後に解約すると、1年分の保険料を払い込んだにもかかわらず、未経過分の保険料は返ってこず、保障もなくなるということになってしまいます。

(2)解約の手続き

一般的に、解約するためには、電話やインターネットで保険会社から書面を取り寄せて記入し、返送する必要があります。取り寄せの際には、証券番号を手元に用意しておくとスムーズです。

なお、取り寄せの連絡をしたときに解約の理由を確認される場合や、返送の際に本人確認書類の提出を求められる場合があります。

なかには書面を使わずインターネットで手続きができる保険会社もありますが、多くの保険会社では書面でのやりとりが必要です。

口頭での申し出や単に保険料の払い込みを中止しただけでは、解約の手続きをしたことにはなりませんので、注意しましょう。

解約は慎重に行う必要があるため、書面を使わずに解約手続きが完了する保険会社は少ないようです。

解約請求の書面が不備なく保険会社に届いたら、基本的には数日以内に解約返戻金が振り込まれます。

(3)解約の際の注意点

繰り返しになりますが、解約をすると多くの場合で、解約返戻金の額は払込保険料の合計を下回る元本割れになります。解約返戻金がいくらになるのか、事前にしっかり確認しておきましょう。

解約をすると、以降の保障はなくなり、元に戻すことはできません。保険料を払うのが大変だから解約して、また払えるようになったら新しく契約することにしようとしても、子どもの年齢が上がったことなどによって保険料が以前より高くなる他、契約者となる親の健康状態、子どもや親の年齢などによっては契約できない場合もあります。

改めて教育資金準備のための保険を検討するなら、低解約返戻金型終身保険など学資保険以外の保険もありますので、検討に加えてみると良いでしょう。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年8月21日です。

学資保険の基本情報

学資保険に入る前に知っておきたいこと

学資保険を選ぶ際に押さえておきたいポイント!

学資保険は子どもの教育資金が必要な時期というゴールが決まっているため、一度契約したものを解約してやり直しとなるとスタートが遅れてしまいます。契約にあたっては慎重に内容を検討し、解約を考えるのであれば早めに保険会社や代理店に相談しましょう。