死亡保険の種類

更新日:

死亡保険を契約するときは、具体的にどの種類の死亡保険を契約するかを選ばなければなりません。なかには「死亡保険の種類」と聞くと、難しいと思う方もいらっしゃるかもしれませんね。

死亡保険には、「定期保険」「終身保険」「収入保障保険」「養老保険」などがあり、それぞれの違いを押さえておくことで、自分に合った死亡保険を選ぶことができます。

押さえておきたいポイントは保障期間と、貯蓄性の有無の2つです。

定期保険(一定期間のみ保障・掛け捨てタイプの保険料がお手頃な保険)

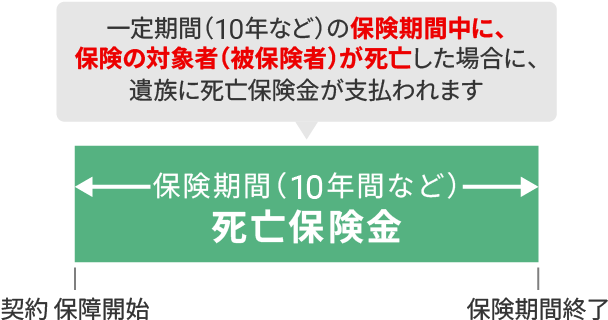

定期保険は「定期」、つまり一定期間の死亡を保障する保険です。

例えば10年間といった一定期間(保険期間)中に保険対象となる方(被保険者)が亡くなった場合、遺族などは死亡保険金を受け取ることができます。

保険期間は、5年や10年といった年満期だけでなく60歳や65歳、あるいは100歳といった歳満期の商品もありますので、目的にそって保険期間を決定することが必要です。

一般的に「掛け捨ての保険」といわれ、保険期間終了時(満期時)に支払われるお金(満期保険金)がありません。また、保険期間中に解約することで受け取ることができる解約返戻金についても、全くないか、あってもごくわずかで貯蓄性はありません。

また、同じ保障であれば、期間が決まっている分、他の種類の死亡保険よりも毎月支払う保険料を低く抑えることが可能です。

例えば、お子さまが成人するまでなど保障期間が決まっている場合で、大きな保障をお考えの際に役立つ保険となります。

図1 定期保険の仕組み

終身保険(一生涯を保障・貯蓄性のある保険)

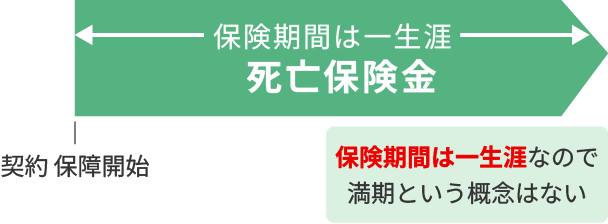

「終身」とは一生涯のことを指します。つまり終身保険は一生涯の死亡を保障する保険であり契約期間の終了がない保険です。

途中で解約しない限り保障が一生涯続きますので、被保険者がいつ亡くなっても、遺族などは必ず死亡保険金を受け取ることができます。このことから一般的に、配偶者に対する経済的な備えとして活用されることが多いです。

また、支払期間を有期にすることで支払完了後に年金保険に変更ができたり、支払経過期間にもよりますが途中で解約したときに支払った保険料を上回る解約返戻金を受け取ることができたりするなど、多様な貯蓄性を持っており、このような特長を生かして学資金や老後の生活資金準備としても活用されます。

終身保険の場合は必ず保険金の支払いがあるため、保険会社は保険料から経費などを差し引いた、保険料収入の一部を責任準備金として積み立てています。

保険金支払いのリスクの少ない保険期間前半より、責任準備金を積み立て、将来の保険金支払いに備えるわけですが、解約をした場合、この責任準備金が解約返戻金のもととなります。

したがって、毎月支払う保険料については同じ保障の場合、定期保険と比べると一般的に高く設定されています。

図2 終身保険の仕組み

収入保障保険(一定期間のみ保障・保険金を年金形式で受け取る掛け捨てタイプの保険)

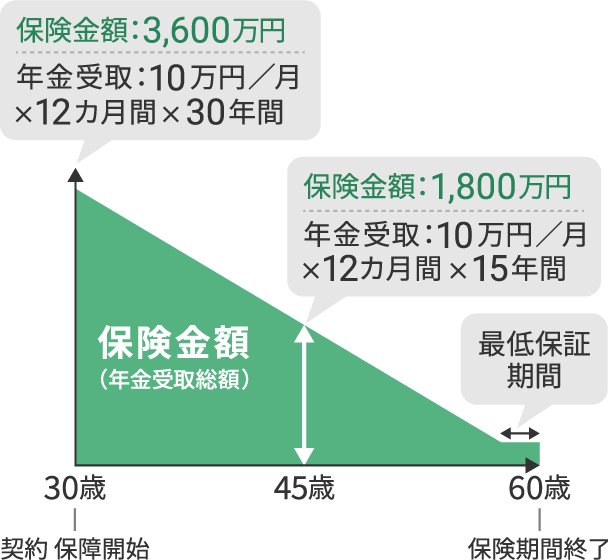

収入保障保険は、定期保険の一種です。そのため、保険期間は、一定の年数(20年や30年など)の年満期と、被保険者が一定の年齢(60歳や70歳など)に達したことで満期となる歳満期があります。

保険期間中に被保険者が亡くなった場合、遺族などは死亡保険金を受け取ることができます。保険金は、一時金ではなく、例えばお給料のように契約時に決めた満期まで毎月年金を受け取れます。

年金を受け取る回数は、被保険者が死亡したタイミングによって異なり、保険期間満了に近いほど受け取れる保険金の総額が少なくなります。

ただし、最低保証期間(2年・5年など)があるため、満期までの間の年金受取回数が最低保証に満たない場合は、最低保証分を受け取れるようになっています。

図3 収入保障保険のしくみと年金受け取り例

養老保険(一定期間のみ保障・貯蓄性のある保険)

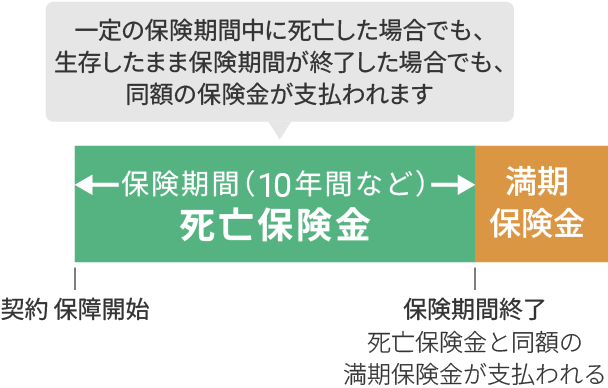

養老保険は死亡保険金額と同額の満期保険金がある、定期保険と貯蓄機能を組み合わせた保険です。

例えば、死亡保険金を500万円に設定し、10年間といった保険期間中に被保険者が亡くなった場合、遺族などは500万円の死亡保険金を受け取ることができます。

そして同じ設定で被保険者が生存したまま、保険期間の終了を迎えた場合にも、この場合は満期保険金として死亡保険金と同額の500万円を受け取ることができるのです。

このように保険期間中に亡くなられても、生存したまま保険期間の終了を迎えても、どちらの場合でも同額の500万円を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。

図4 養老保険の仕組み

自分に合う保険をみつけよう

死亡保険を選択する場合にはライフサイクルに合った必要保障額や目的をベースにし、それぞれの特長を理解した上で、自分に合ったものを選ぶようにしましょう。

選ぶときには、いくつか見積りを行い、比較してみることをおすすめします。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2015年10月7日です。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報

関連コラム