掛け捨てvs貯蓄性!定期保険と終身保険の違い

更新日:

死亡保険を契約する際、掛け捨ての定期保険にするか、それとも貯蓄性のある終身保険にするかで迷う方も多いと思います。

ご家庭に合った死亡保険を選択するために知っていただきたい、定期保険と終身保険の違いについてご説明します。

掛け捨て型商品と貯蓄型商品ではどちらを選ぶ?

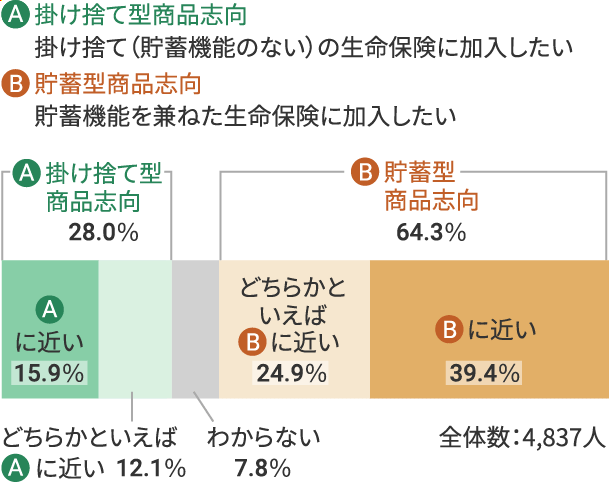

一般的に、掛け捨て型の保険(定期保険)と貯蓄型の保険(終身保険)のどちらを契約したいと考えている人が多いのでしょうか。

(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」[1]によると、生命保険商品に対する意向をみると、「掛け捨て型商品志向」が28.0%であるのに対し、「貯蓄型商品志向」が64.3%となっており、貯蓄機能を兼ねた生命保険に加入したいと思っている人が6割以上を占めています。

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」[1]をもとに作成

掛け捨て型と貯蓄型とでは、支払う保険料はどのくらい違うの?

掛け捨て型と貯蓄型は、保険期間が異なるため単純比較はできませんが、死亡保険金額、保険料払込期間といった条件を同じにしても、貯蓄型の方が保険料は高くなります。実際にどのくらい保険料が違うのか、見ていきましょう。

表1 支払う保険料の比較(A生命保険:30歳男性、死亡保険金額1,000万円 の場合)

| 保険期間 | 保険料払込期間 | 月額の保険料 | 65歳までの 払込保険料総額 |

|

|---|---|---|---|---|

| 掛け捨て型 の定期保険 |

65歳 | 65歳払込満了 | 約2,700円 | 約113万円 |

| 貯蓄型の 終身保険 |

終身 | 65歳払込満了 | 約13,700円 | 約575万円 |

保険商品やプランによって、保険期間、保険料払込期間、月額の保険料は異なります。

たとえば、上記のようなケースでは、月々の保険料で比較すると、掛け捨て型の定期保険よりも貯蓄型の終身保険の方が約5倍高くなっています。死亡保険金額を高額に設定すればするほど、特に貯蓄型の終身保険では月々の保険料の支払いが多くなります。

しかし、死亡保障を検討するにあたっては、掛け捨て型の保険と貯蓄型の保険それぞれの毎月の保険料を比較するだけではなく、将来を見据えた検討が必要です。

表1の例で、35年後(65歳時点)に受け取ることができるお金は次の通りです。

| 掛け捨て型の定期保険 (65歳満期) |

満期返戻金:0円 |

|---|---|

| 貯蓄型の終身保険 (65歳の保険料払込期間満了直後に解約) |

解約返戻金:約753万円 |

|

|

表1、表2のケースでは、貯蓄型の終身保険を65歳の保険料払込期間満了直後に解約した場合、解約返戻金(約753万円)から、35年間払い続けた保険料の総額(約575万円)を差し引くと、約178万円のプラスになります。

つまり、このケースでは、35年間保険料を支払い続けることで、一生涯の1,000万円の死亡保障を確保、あるいは約753万円の積立貯蓄をしたことになります。もし、貯蓄型の終身保険を解約せずに据え置けば、解約返戻金として受け取れる金額はさらに増加します。

したがって、貯蓄型の終身保険は、長期間契約し続けるのであれば、低金利の状況下でも、貯蓄機能と保障機能を併せて得られるメリットがあります。ただし、長い契約期間中にインフレが進んだ場合、貨幣価値が下落し、解約返戻金の貨幣価値が目減りするリスクがあります。

貯蓄型は途中で解約すると元本割れをしてしまう!

貯蓄型の終身保険は、契約してから短期間で、保険料払込期間の満了前に解約すると、戻ってくるお金が、払い込んだ保険料の総額を下回ってしまうのが一般的です。

そのため、途中で保険契約を解約する可能性がある場合は、このような元本割れのリスクについても考慮しておきましょう。

| 解約年齢 | 払込保険料総額 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 60歳 | 約493 |

約435 |

約88 |

| 65歳(保険料払込期間満了直後) | 約575 |

約753 |

約131 |

| 70歳 | 約575 |

約797 |

約139 |

|

保険商品やプランによって解約返戻金額は異なります。 |

|||

掛け捨て型の定期保険と貯蓄型の終身保険のどちらを契約するべき?

掛け捨て型の定期保険と貯蓄型の終身保険のどちらを契約するべきかは、ご家庭によって異なります。

掛け捨て型の定期保険と貯蓄型の終身保険の違いを知った上で、見積もった保険料を支払い続けることが可能かという点だけでなく、将来の家計の状況も想定した上で契約するようにしましょう。

表4 掛け捨て型の定期保険と貯蓄型の終身保険の主な違い

| 月々の保険料 | 将来、戻ってくるお金 | ポイント | |

|---|---|---|---|

| 掛け捨て型 の定期保険 |

終身保険に比べてお手頃 | 一般的になし | お手頃な保険料で大きな保障を得ることができる |

| 貯蓄型の 終身保険 |

定期保険に比べて一般的に高い | あり(※) | 保険料払込期間より長く契約し続けることで、払込保険料総額を超える額の解約返戻金を受け取れることがある |

一定期間以上契約を継続したのちに解約した場合の解約返戻金。なお、保険料払込期間の満了前に解約すると、元本割れする可能性があります。

なお、低金利時に、貯蓄型の保険(円建て)を検討する場合は、その保険の貯蓄機能が低下している可能性があるため、「変額保険」や「外貨建て保険」なども選択肢に入れるとよいでしょう。ただし、変額保険や外貨建て保険は市場リスクを伴うため、注意が必要です。

外貨建て保険を詳しく知りたい方はこちら!【外貨建て終身保険】

もっと詳しく知りたい場合は、保険のプロに相談!

どの商品にするかで悩む場合や、もっと死亡保険について詳しく知りたい場合は、保険のプロに相談することをおすすめします。

保険市場の保険相談サービスでは、お客さまのお悩みをお伺いし、ご家庭に合った保障をご提案いたします。もし、納得のいく保険商品が見つかれば、そのまま申し込むことも可能ですので、ぜひご利用ください。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日はです。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報

関連コラム