保険期間と保険料払込期間の違い

更新日:

一般的に保険期間(保障期間)と保険料払込期間(保険料を支払い続ける期間)は同じだと思われている方が多いのではないでしょうか?しかし、保険期間と保険料払込期間が異なる生命保険もあります。

少し複雑だと思われるかもしれませんが、払込期間の違いを知ることにより、自分に合った保険料の支払方法を選ぶこともできるのです。それぞれのメリットと注意点も含めて確認してみましょう。

保険期間と保険料払込期間とは?

保険期間

保険期間とは、別の言い方をすると保障期間になります。死亡保険であれば、この保険期間中に死亡または所定の高度障害状態になった場合、死亡保険金が支払われます。

なお、保険期間後に死亡や所定の高度障害状態になってしまった場合は、死亡保険金は支払われません。

保険料払込期間

保険料払込期間とは、保険契約を継続させるために保険料を支払い続けなければならない期間のことを言います。

保険期間と保険料払込期間が異なる場合とは?

生命保険によっては、保険期間と保険料払込期間が異なる場合があります。

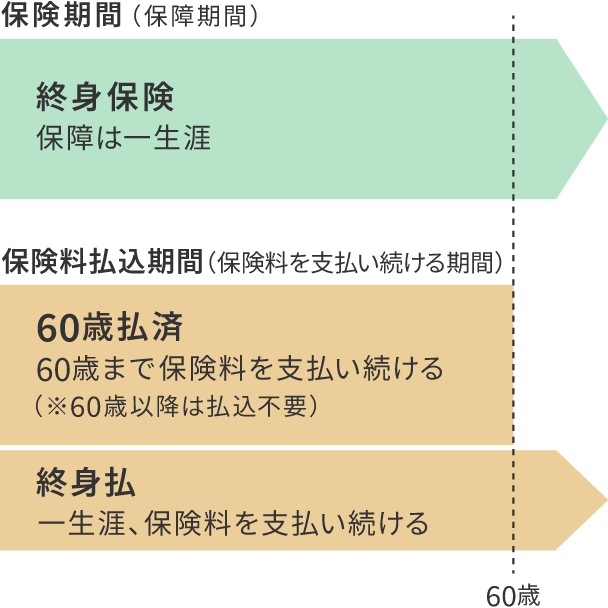

例えば、終身保険では、保険期間は一生涯(終身)ですが、保険料払込期間は、60歳や65歳までや、10年間や15年間など決まった期間中に支払い終える短期払の商品、一生涯にわたって支払う終身払の商品、他にも契約時に一括で保険料を支払う一時払の商品があります。

どの支払方法にするのかについては、あらかじめ決まっている商品と契約時に選ぶことができる商品があります。

図 終身保険の保険料払込期間の違い(60歳払済と終身払の場合)

「短期払」と「終身払」と「一時払」の違い

短期払

短期払は、終身払と比べて毎月の保険料が高くなりますが、払込期間が終われば老後の収入・資産から保険料を支払う負担がなくなります。なお、長生きした場合、保険料払込総額は、終身払の保険料払込総額よりも少なくなる可能性があります。

終身払

終身払は、一生涯保険料を支払い続けるため、年金収入のみになった場合でも保険料の支払いは続きますが、短期払と比べて毎月の保険料は安くなります。

一時払

一時払は、保険期間分の保険料を一括で支払うため、月々の支払いはありませんが契約時にまとまった資金が必要になります。なお、保険料払込総額で見ると、多くの場合短期払や終身払と比べて安くなります。

表 短期払、終身払、一時払の違い

※スクロールで表がスライドします。

| メリット | 注意点 | |

|---|---|---|

| 短期払 | ・払込期間終了後は保険料を支払う必要がない | ・終身払と比べると毎月の保険料は高い |

| 終身払 | ・短期払と比べて毎月の保険料は安い | ・一生涯、保険料を支払い続ける |

| 一時払 | ・契約時に保険料を一括で支払うため月々の支払いがない ・短期払や終身払と比べて保険料払込総額は安い |

・契約時にまとまった資金が必要 ・生命保険料控除が受けられるのは1回だけ |

終身保険は死亡保障が不要になった場合、保険契約を解約して、解約返戻金を活用することができます。一般的に終身保険は解約した場合解約返戻金があり、解約のタイミングによっては、払込保険料総額を上回る解約返戻金を受け取ることができるでしょう。

一般的に、保険料払込期間が短いほど(早く払い込みを終えるほど)、解約返戻金が払込保険料総額を上回る時期が早くなりますので、老後資金や相続対策として活用することも可能です。

家計とライフプランを考えながら、自分にとって適した支払方法を検討した上、選択されるとよいでしょう。

なお、保険契約後、短期間で解約された場合は解約返戻金が全くないか、あっても支払った保険料より少ない金額になりますのでご注意ください。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2015年10月29日です。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報

関連コラム