生命保険の加入率は?保障額は?

更新日:2022/6/28

生命保険は、多くの年代の人に必要な保険です。何らかの生命保険に加入している人は多いかもしれません。

実際のところ、どのくらいの人が生命保険に加入しているのでしょうか?保障額はどのくらいでしょうか?

(公財)生命保険文化センターの「生命保険に関する全国実態調査」から、生命保険の加入率や保障額に関するデータを集めてみました。この調査は3年に1度、全国の2人以上の一般世帯を対象にして行われています。

生命保険は「他の人が加入しているから自分も加入する」というものではありませんが、ひとつの参考としてください。

このページの目次

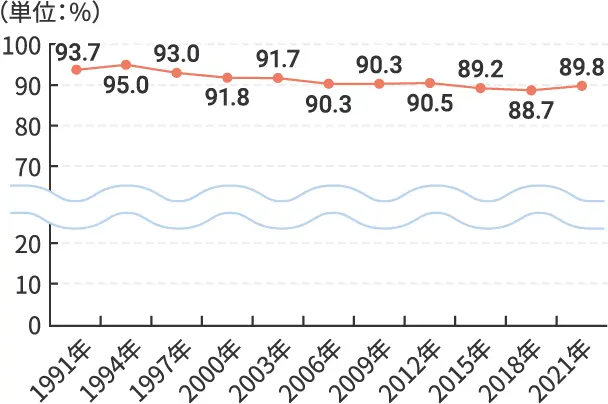

生命保険の世帯加入率は約90%

では早速、生命保険の世帯加入率から紹介していきます。図1は1991年以降の世帯加入率の推移を表しています。

図1 生命保険の世帯加入率(個人年金保険を含む)

※民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

※2000年以前は民間の生命保険会社、簡易保険、JAの計

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

世帯加入率は、2021年は89.8%で2018年と比べて1.1%上昇していますが、その前は長期にわたって下降傾向でした。傾向がバブル期以降の経済低迷とおおよそ連動しているため、保険料を払う余裕がなくなってきたことなどが影響していると考えられます。

生命保険は50代後半の世帯加入率が最も高い

次は世帯主の年齢を5歳刻みで分けて、世代ごとの加入率を確認してみました。

図2 生命保険・個人年金保険の世帯加入率(世帯主年齢別)

※民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

世代別の加入率を見ると30代前半で一気に高くなります。結婚や出産をしたり、身の周りで病気になった人がいたりなどで、この世代から保険の必要性を感じる機会が増えているのではないでしょうか。

ライフステージ別にみる生命保険の加入率は子育てに連動

次は、ライフステージが生命保険の世帯加入率にどのくらい影響しているかを確認してみました。

図3 生命保険の世帯加入率(ライフステージ別)

※民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

ライフステージ別で見てみると、子どもが生まれると加入率が90%近くになり、その後は60歳以上で仕事を引退するころまで90%前後で推移しています。子どもが生まれたことで、学資保険に加入する世帯が含まれていると考えられます。

また、子どもがいない夫婦世帯でも40代になると加入率が90%を超えるまで高くなっています。個人年金保険等、長生きに備えるための保険に加入する人が増えているのではないでしょうか。

加入率は世帯年収1,000万円弱の世帯が最も高い

次は、生命保険の世帯加入率と世帯年収の関係を確認してみました。年収は世帯合計なので、1人の収入とは限りません。

図4 生命保険・個人年金保険の世帯加入率(世帯年収別)

※民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

世帯年収別に加入率を見てみると、年収が上がるほど加入率も上がっていくことが分かります。世帯年収200万円未満の加入率は73.8%で、200万~300万円未満と比べて約10%も低くなっています。家計に余裕がない世帯ほど万一の時の保障を考えておきたいですが、保険料を払っていくことの厳しさが表れているのかもしれません。

世帯主の死亡保障額は徐々に減っている

次に、加入率ではないですが、同じ調査から世帯主の死亡に関する保障額を確認してみました。世帯主が万一の時に遺族が受け取れる保険金の平均値です。

図5 世帯主の死亡保障額の推移

※民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

世帯主の死亡保障額は、2009年の1,768万円から調査のたびに減り、2021年は1,386万円になりました。

今後もこの流れが続けば、死亡保障額は減り、代わりに長寿化や高齢化による「長生きするための保険」の需要が増していくのではないでしょうか。

子育て世代の世帯主死亡保障額が最も多い

世帯主の死亡保障額をもうひとつ、ライフステージ別に確認してみました。9つのライフステージに分けて、それぞれの平均死亡保障額を図6に載せてあります。

図6 世帯主の平均死亡保障額(ライフステージ別)

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

世帯主の死亡保障額が最も高額なのは「末子小・中学生」の2,093万円で、「末子保育園児・幼稚園児」や「末子乳児」がそれに続いています。やはり子どもが小さいと世帯主にとっては万一の時が非常に心配であり、保障額にその気持ちが表れているように見えます。

60歳以上の無職世帯になると577万円まで減っています。万一のことが起きても困らないほどの蓄えがある世帯や、葬式費用程度で十分と考えている世帯もあるのでしょう。

介護保険の世帯加入率はわずか16.7%

最後に、民間の生命保険会社で保険に加入している世帯(かんぽ生命を除く)のうち、特定の保障機能を持つ保険・特約の加入率を取り上げます。

図7は医療、がん、介護の保険・特約の加入率を表したものです。

図7 保障別世帯加入率(2021年)

※民間の保険会社(かんぽ生命を除く)に加入している世帯が対象

※医療保険・特約とは、病気やケガで入院したり特定の手術を受けたりしたときに給付金が受け取れる生命保険、あるいは特約が付加された生命保険であり、損害保険は含まれない

※がん保険・がん特約とは、がんで入院したときに入院給付金が受け取れる生命保険、あるいは特約が付加された生命保険であり、生活習慣病(成人病)特約、損害保険は含まれない

※介護保険・介護特約とは、寝たきりや認知症によって介護が必要な状態になり、その状態が一定の期間継続したときに、一時金や年金などが受け取れる生命保険、あるいは特約が付加された生命保険であり、損害保険は含まれない

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

医療保険・医療特約の加入率が93.6%にもなるので、民間の生命保険会社の保険に加入している世帯のほとんどが医療保険・医療特約に加入しているといえます。

がん保険も約3分の2の世帯で加入していますが、介護保険はまだまだ低い加入率です。今後は長寿化により、さらに介護への関心が高まっていくでしょうから、介護保険への加入率も連動して上昇していくかもしれません。

本当に必要な生命保険はプロに相談を

今回は生命保険の加入率と保障額についてお話ししました。生命保険の加入率は世帯やライフスタイルによってさまざまです。

「本当に私に必要な保険って何?」などの不明点があれば、保険相談のプロに聞くことがおすすめです。

統計情報を参考に、ご自身のライフスタイルに合わせて最適な保険を備えていきましょう!

| 出典 |

|---|

|

執筆者プロフィール

松浦 建二マツウラ ケンジ

1級ファイナンシャル・プランニング技能士、CFP®

FP松浦中央事務所《PRIVATE MONEY》代表、青山学院大学非常勤講師。大手住宅メーカーから外資系生命保険会社へ転職し、生命保険を活用したリスク対策や資産形成等のコンサルティングを経験。2002年からファイナンシャルプランナーとして主に個人のライフプランや生命保険設計等の相談業務を行っている他、講演や執筆等も行っている。

マイアドバイザー® 登録

監修者プロフィール

佐藤 益弘サトウ ヨシヒロ

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー

株式会社優益FPオフィス 代表取締役。

Yahoo!Japanなど主要Webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供、ライフプラン相談&実行サポートをするライフプランFP®として活動している。NHK「クローズアップ現代」「ゆうどきネットワーク」などテレビ番組への出演も行い、産業能率大学兼任講師(主査)、日本FP協会評議員も務める。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2019年8月16日です。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報