死亡保険金額の目安となる必要保障額の計算方法

更新日:

死亡保険を比較・検討するときに不可欠なのが必要保障額の算出です。

みなさんは「必要保障額」と聞いて、自分に万一のことがあった場合に将来必要となる金額をすぐにイメージすることができますか?

おおよその必要保障額の計算方法をご紹介しますので、死亡保険を比較・検討するときの参考にしてください。

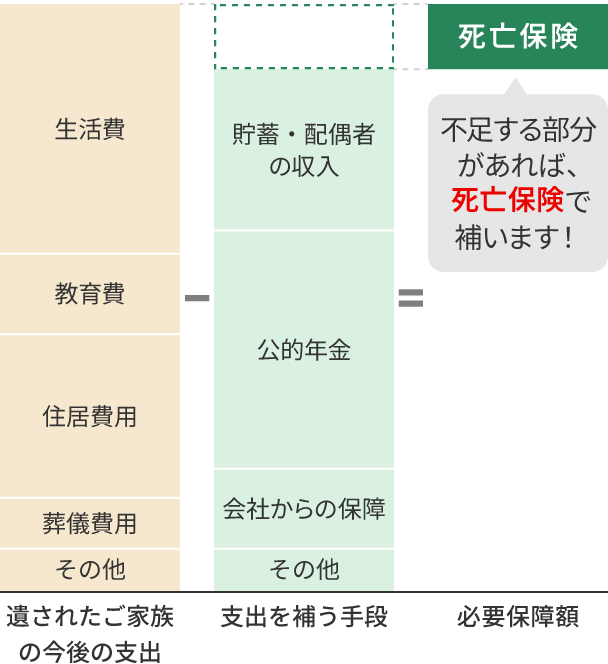

図1は、会社員の方を想定した必要保障額を算出するときの考え方のイメージ図です。

今回はこのイメージ図に沿って、どのように計算すればよいのかみていきましょう。

ステップ1 遺されたご家族の今後の支出を計算

まず、「遺されたご家族の今後の支出」から計算をします。

一家の大黒柱に万一のことがあったとしても、遺されたご家族は今後も生活を続けていかなければなりません。そのため、食費や光熱費といった毎月のご家族の生活費を確保しておく必要があります。

この毎月の生活費は、配偶者は平均寿命まで、お子さまがいる場合はお子さまが独立するまでの分が、それぞれ必要になります。厚生労働省「令和6年簡易生命表の概況」[1]では、女性の平均寿命は約87歳、男性は約81歳となっていますので、計算時の参考にしましょう(なお、厳密には、現在の年齢における平均余命までの期間で計算するとよいでしょう)。

生活費以外にもお子さまの教育費や、お住まいが賃貸の場合は家賃も必要です。

お住まいが持ち家の場合、住宅ローンを返済中の方は団体信用生命保険(団信)に加入しているかどうかを確認しましょう。団体信用生命保険(団信)とは、住宅ローンの返済途中で契約者が死亡や高度障害状態になった場合、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)です。そのため、持ち家の場合、団信に加入していれば住宅ローンの返済は不要になりますが、維持費(固定資産税や修繕費など)は必要になります。

そして、葬儀費用として一般的に100~150万円程度を準備しておくと安心です。

その他として、自動車の購入や旅行などの費用も考慮しましょう。

いずれの項目を入れるかで算出条件は異なりますが、それぞれおおよその金額でOKですので支出を合計します。なお、「支出合計額の全額を生命保険で補う」というわけではありません。

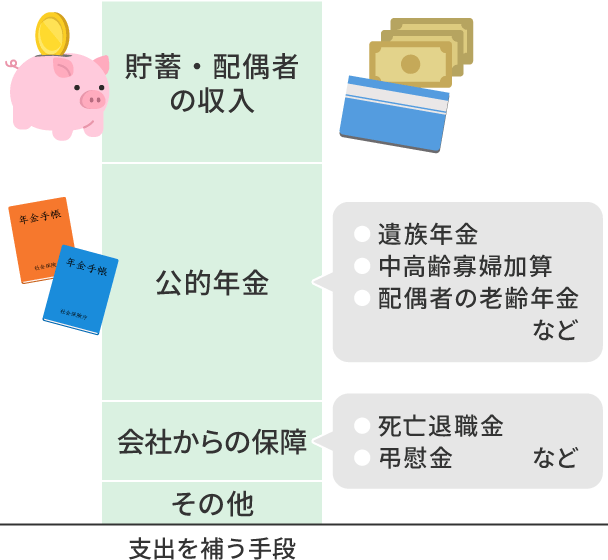

ステップ2 支出を補う手段を計算

次に、「支出を補う手段」について考えていきます。

まず、補う手段として、ご家族の貯蓄と配偶者の収入が挙げられます。現在共働きのご家庭の場合、これまで通り仕事をしながら家事を両立するのは難しくなるかもしれません。そのため、家事代行などの利用で出費が増えたり、転職で収入が減少したりといった可能性も考慮しましょう。年金受給年齢以降は、配偶者自身の年金が収入となります。

次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族に給付されます。会社員や公務員の方の場合、お子さまがいるのであれば、国民年金と厚生年金の両方から遺族年金が給付されます。

例えば2025(令和7)年度の遺族基礎年金額は、18歳未満のお子さまが一人いる場合は年額107.1万円、二人いる場合は年額131.03万円であり、以降お子さまが一人増えるごとに7.98万円加算されます。お子さまが全員18歳を迎えている場合やお子さまがいない場合には遺族基礎年金は受給できません。

遺族厚生年金は、お子さまがいなくても妻は受給できますが(ただし、お子さまのいない30歳未満の妻は5年間のみ)、お子さまがいない夫は55歳以上の方に限り60歳から受給できます。年金額は、厚生年金に加入していたときの報酬額や加入期間等に応じて計算されます。

さらに、勤務先によっては死亡退職金や弔慰金などの制度がある場合もあります。具体的な金額については総務部や人事部に確認してみましょう。

これらの金額を洗い出したら、全てを合計します。

ステップ3 差額を計算

「遺されたご家族の今後の支出合計額」が「支出を補う手段の合計額」よりも多く、不足が生じる場合、その不足額を生命保険で補います。この不足額が必要保障額です。

必要保障額がおおまかにでも計算できれば、死亡保険の保険金額の目安になります。

表 必要と考える死亡保険金額と契約している生命保険の死亡保険金額の比較

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 自分が万一の際の私的準備として必要と考える死亡保険金額 | 1,569 |

2,164 |

1,051 |

| 契約している生命保険の死亡保険金額 | 887 |

1,261 |

610 |

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」[2]をもとに作成

(公財)生命保険文化センターの調査では、必要と考える死亡保険金額と実際に契約している生命保険の死亡保険金額との間に、大きな乖離があることが分かります。生命保険の保険料は毎月出費があるため、家計の負担にならないよう、無理のない保険料で保険金額を設定しましょう。

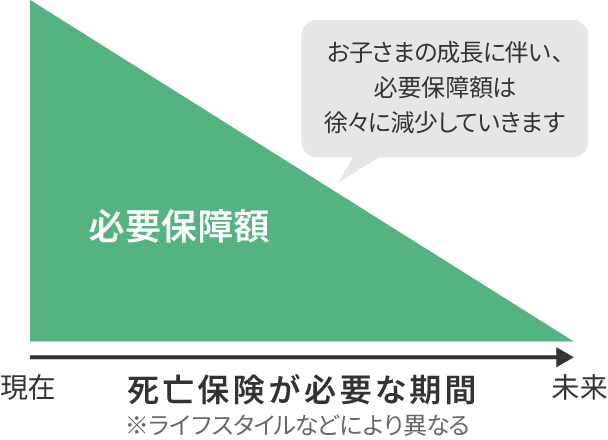

必要保障額は、毎年変化していく!

必要保障額はライフスタイルの変化によっても異なります。特にお子さまがいる場合などは、お子さまの成長に伴って、必要保障額は徐々に減少していくのが一般的です。

例えば、お子さまが独立するまでの期間を23年間とし、生まれたタイミングで死亡保険を検討するなら、その時点から23年間分の生活費や教育費の保障が必要になります。しかし、お子さまが10歳になったタイミングで必要な保障を考えるなら、その時点から23歳になるまでの13年間分だけでよいということです。

このように、一度計算した必要保障額が、生涯にわたって必要となるわけではありません。ライフサイクルに対応し、定期的に必要保障額を計算して見直していくことが大切です。

それでも、どうやって算出したらいいのか迷う場合は、保険のプロに相談することをおすすめします。保険市場の保険相談サービスでは、お客さまのお悩みをお伺いし、ご家庭に合った保障をご提案いたします。もし、納得のいく保険商品が見つかれば、そのまま申し込むことも可能です。ぜひご利用ください。

| 出典 |

|---|

|

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2015年10月20日です。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報

関連コラム