【徹底解説】生命保険料の相場は?年代・年収別データから目安が分かる

更新日:

生命保険は人生に安心を与えてくれますが、毎月支払う保険料が家計にとって負担になることもありますよね。

このコラムでは生命保険を検討される方にとっては必ず気になるポイントである「保険料」について、平均・相場と考え方を解説します。

これから新たに保険を契約される方、契約の見直しを検討されている方は必見です。

1 生命保険料の相場ってどれくらい?

世間一般のご家庭ではどれくらいの保険料を支払っているのか気になりますよね。(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]によると、生命保険料の平均は1世帯当たり年間約35.3万円、月額約29,000円です。

ここからは、全体平均額や分布図、属性別のデータなどさまざまな角度から保険料の相場を解説していきます。

(1)全体の平均額

民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険を契約している方の、払込保険料の平均を見てみましょう。

| 年間払込 保険料 |

月額払込 保険料 |

|

|---|---|---|

| 1世帯当たり | 約35.3万円 | 約29,000円 |

| 1人当たり(単身者含む) | 約17.1万円 | 約14,250円 |

| 資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]、「2025(令和7)年度 生活保障に関する調査」[2]をもとに作成 | ||

毎月1世帯当たりで約29,000円、1人当たり約14,250円の保険料を支払うとなると、決して小さな負担ではありませんよね。

金額について「不明」と回答した場合を除く

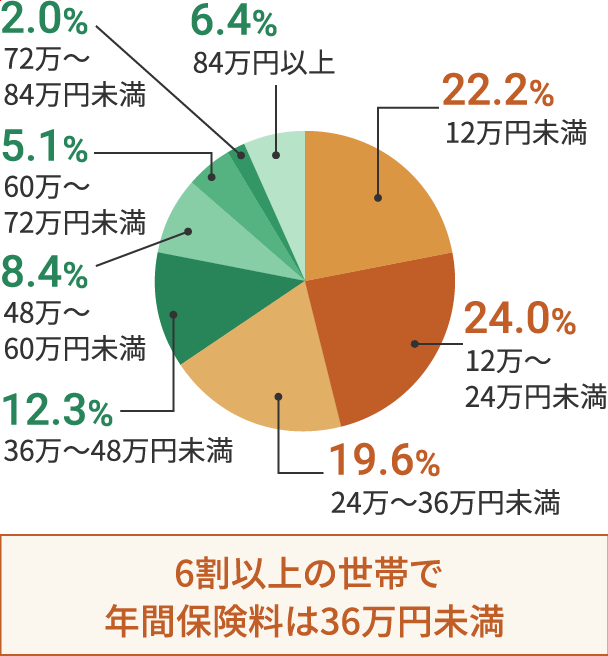

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成

1世帯当たりの年間払込保険料の分布を見てみると(図1参照)、最も多いのは年間12万~24万円未満の層で24.0%となっており、次いで多いのが12万円未満で22.2%、24万~36万円未満で19.6%と続きます。

1世帯当たりの月額払込保険料が約29,000円となっているように、月額の保険料を30,000円未満に抑えている家庭が全体の6割以上を占めている計算になります。

金額について「わからない」と回答した場合を除く

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」[2]をもとに作成

なお、1人当たり(単身者含む)の年間払込保険料の分布を見てみると(図2参照)、最も多い層は年間12万円未満で43.9%、次いで12万~24万円未満が32.6%となっています。

1人当たりの月額払込保険料が約14,250円となっているように、月額の保険料を20,000円未満に抑えている人が7割以上もいることが分かります。

(2)年代別の平均額

自分と同年代の人がどれくらい保険にお金をかけているのかも、知っておきたいポイントではないでしょうか。今度は年代別の保険料の平均額を見ていきましょう。

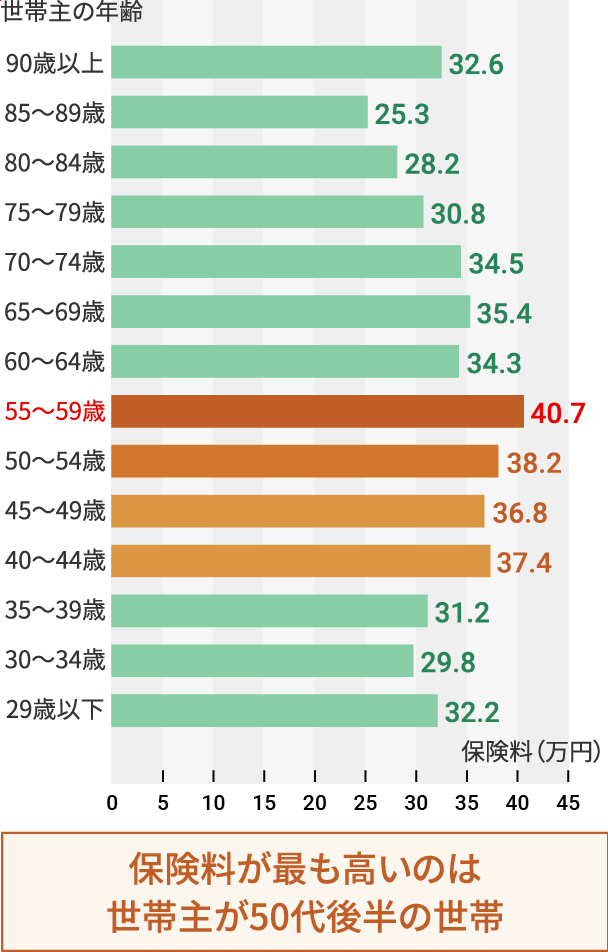

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成

世帯主の年代別に集計すると、払込保険料が最も高いのは世帯主が50代後半の世帯で、年間約40.7万円です。

月額に換算しても、1世帯当たり約34,000円と、なかなかの出費です。

次いで50代前半、40代前半、40代後半と続いており、50代、40代の保険料が高いということが分かります。

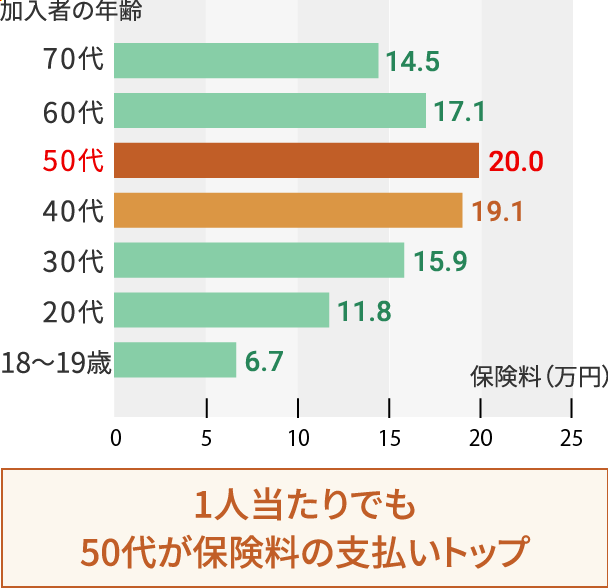

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」[2]をもとに作成

1人当たり(単身者含む)の年代別では、50代の払込保険料が最も高く、年間で約20万円です。月額換算すると、1人当たり約17,000円になります。

次いで40代が高く、年間約19.1万円となっており、世帯当たりと同様50代、40代の保険料が高いことが分かります。

50代の保険料の平均額が高いのは、ライフスタイルの変化に伴い加入している生命保険が多いことや、一般的に加入時の年齢が上がれば保険料も上がること、さらに更新型の保険に入っている場合、保障内容が変わらなくても更新の都度保険料が高くなっていくことも要因でしょう。

(3)ライフスタイル別の平均額

年代によって保険料が変わる背景には、子どもの有無やライフスタイルの変化が大きくかかわっています。そこで、次は「婚姻状況(未婚・既婚)」「子の有無・子の年代」「夫婦の就労形態」という切り口から、保険料の平均額を見ていきましょう。

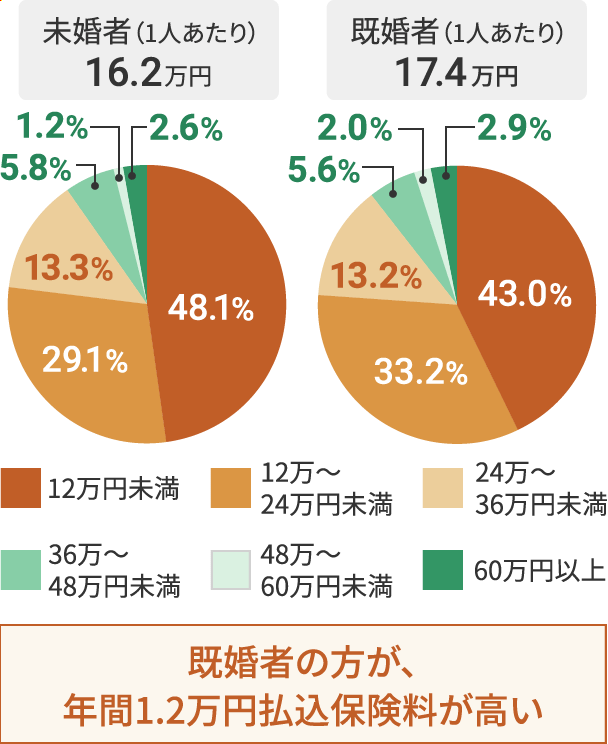

婚姻状況別の平均額

金額について「わからない」と回答した場合を除く

資料:(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」[2]をもとに作成

人生に訪れる大きな転機の一つに結婚があります。結婚してパートナーができると、互いに支えあう責任も生まれます。したがって、生命保険のニーズも変わることが想像できますよね。

婚姻状況別に比較すると、年間の払込保険料には約12,000円の差があります。

守るべき家族ができると、それだけ必要な保障も増えていくことが分かりますね。

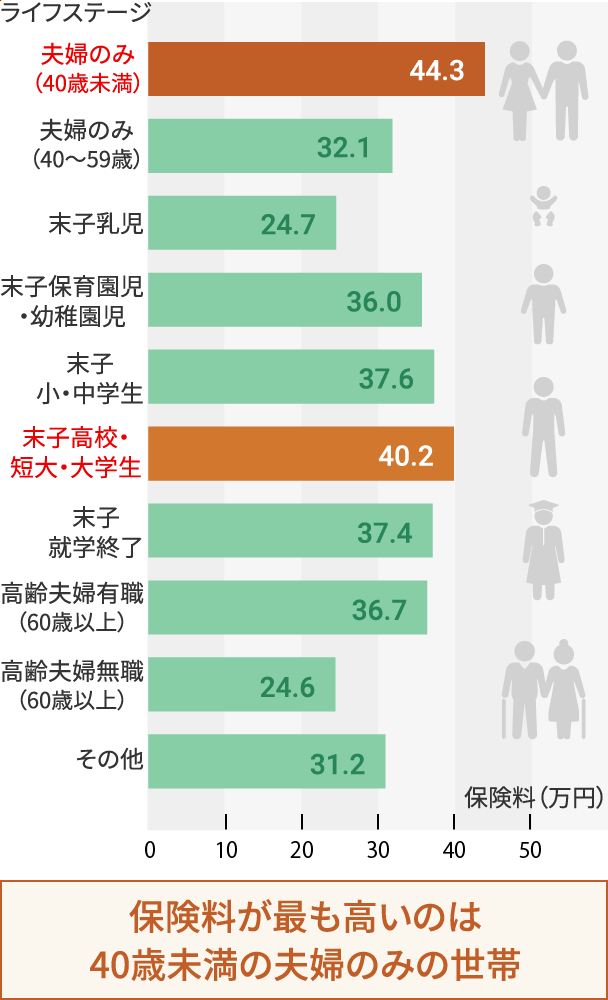

子どもの有無と子どもの年代別の平均額

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成

図6では、子どものいない世帯、子どものいる世帯、高齢夫婦の世帯をそれぞれ年代別に分類し、払込保険料を集計しています。

最も払込保険料が高いのは40歳未満の夫婦のみの世帯で、年間約44.3万円となっています。

次に高いのは子どものいる世帯で、そのなかでも一番下の子どもが高校や大学に通っている世帯の金額が高く、年間で約40.2万円となっています。

年齢が上がることで世帯年収が増えたり、上の子どもが就職したりするなど、比較的経済的な余裕も生まれる一方で、自身の病気や両親の介護、老後の生活費といったさまざまな心配事が増え、生命保険の契約内容も充実させていることが考えられます。

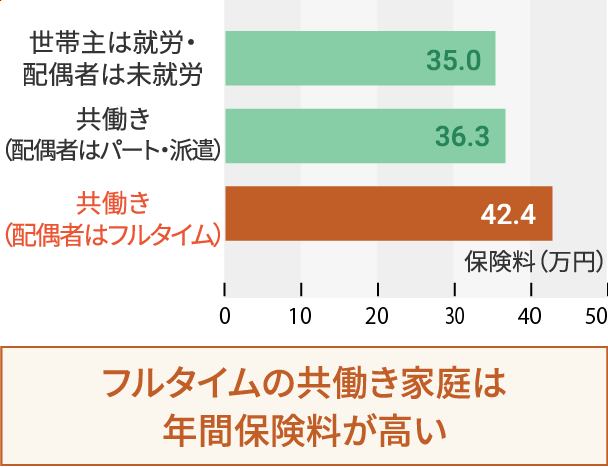

夫婦の就労形態別の平均額

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成

昨今では共働き世帯が増加しており、内閣府「男女共同参画白書 令和6年版」[3]によると、妻が64歳以下の世帯では、共働き世帯数が専業主婦世帯数の3倍近くになっています。年収にかかわる部分でもありますが、夫婦の就労形態によっても保険料の相場は変化します。

払込保険料の平均額が最も高いのは、配偶者がフルタイムで働いている共働き世帯で年間約42.4万円です。配偶者が就労していない世帯と比べると、年間で約7万円以上も差があります。

配偶者がフルタイム勤務していて家計にある程度の余裕が生まれると、追加の保障など生命保険を充実させることができるようになるのでしょう。

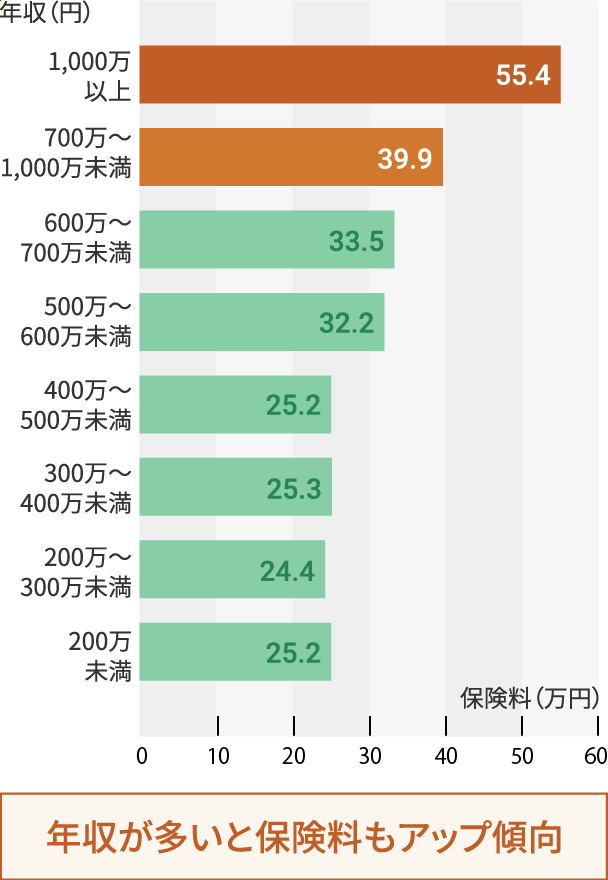

(4)年収別の平均額

収入状況によっても保険料の相場は変わります。続いて、世帯収入別の保険料の平均額を見ていきましょう。

資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成

年収が上がると世帯単位で支払っている生命保険料も高くなる傾向があります。

ところで、年収が低いと収入に占める保険料の割合は高くなりがちです。

例えば、年収199万円の家庭が年間25万円の保険料を支払っているとすると、年収の約12.6%が保険料に支払われていることになります。他方で、年収1,000万円の世帯が55万円を年間保険料に充てているとしても、保険料は年収の約5.5%にすぎません。

同調査結果によると、全体の相場としては、世帯年収に占める保険料の割合は約6%という結果でした。年収によって差は出るものの、全体の平均値として目安にはなるでしょう。

2 生命保険料の考え方!支払金額ってどうやって決めるの?

生命保険料は、契約する生命保険の保障内容によって決まります。

では、生命保険の保障内容はどのように決めたらいいのでしょうか。基準はシンプルです。「子どもの学費が心配……」「もし、がんになってしまったら……」など、あなたが人生に起こり得る万一の事態をサポートしてくれるものを選びましょう。

つまり、日々の生活でどんなことを不安に感じているかによって必要な保障内容が変わり、必要な保障内容が変われば支払う保険料も変わる、ということですね。

例えば生命保険の代表格ともいえる死亡保険では、家族にいくらお金を遺したいかによって支払う保険料が変わります。

「世帯主に万一のことがあった場合に、残された家族のために必要と考える生活資金」をまとめたデータがあります。

| 1年間に必要な平均額 | 必要な平均年数 | 必要な平均総額 |

|---|---|---|

| 354万円 | 17.3年間 | 6,283万円 (世帯年収の 9.4 年分) |

| 資料:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」[1]をもとに作成 | ||

ご覧のとおり、必要と考える総額は6,200万円を超える結果でした。このうち現在の貯蓄および将来の収入では補いきれない部分を死亡保険で賄うことになります。そのため、必要な死亡保険金額は、家族構成や年齢などを総合的に考慮した上で決まります。

【関連コラム】生命保険はいくら必要?家族が安心できる保険金額は?

3 生命保険料についてのまとめ

家計にとって保険料の負担は決して小さいとはいえません。しかし、将来の不安に備えるために生命保険は大きな手助けとなるでしょう。そのためには、ご自身の状況に合った適切な保障内容を選ぶことが重要です。

このコラムのポイントは、以下のとおりです。

- 生命保険料の平均は、1世帯当たり年間約35.3万円、月額約29,000円

- 保険料は生命保険の契約内容によって大きく左右される

- どんな生命保険を選ぶかは、年代・ライフスタイルをはじめとした個々の状況次第

さまざまな統計データから保険料の相場を説明しましたが、生命保険は本当に多種多様です。自分ひとりで必要な保険を調べ、比較をした上で契約内容を決めるのは、非常に多くの労力を要するでしょう。

「自分や家族に必要な生命保険を選びたい!でも、どうやって調べたらいいの?」という方は、ぜひ、保険市場の保険相談サービスをご利用ください。保険のプロが、お客さまのお悩みをお伺いし、ご家庭に合った保険をご提案します。

また、人気の生命保険を「生命保険ランキング」で紹介しています。併せてご覧ください。

出典

- (公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

- (公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

- 内閣府「男女共同参画白書 令和6年版」より「共働き世帯数と専業主婦世帯数の推移(妻が64歳以下の世帯)」

(注意)出典資料によっては内容が更新されている場合があり、コラム内容と異なる場合があります。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日はです。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報