2019.12.19

会社員・公務員は老齢年金をいくら受給できる?平均給与額でシミュレーション

会社員・公務員の皆さまのなかには、毎月支払っている厚生年金保険料を高いと感じている方もいれば、厚生年金保険料には国民年金保険料も含まれているからお手頃だと感じている方もいることでしょう。

今回は、厚生年金にいくら支払うと、どのくらい老齢年金が受給できるのか、年齢別の平均給与額からシミュレーションしていきます。

老齢年金はいくら受給できる?

公的年金制度は、現役世代が支払った年金保険料を高齢者に老齢年金として給付する「世代間での支え合い」の仕組みで成り立っています。

その仕組みを理解していても、支払った年金保険料に対して、自分がいくらくらい老齢年金を受給できるのかという費用対効果を考える方は少なくないのではないでしょうか。

そこで、具体的に計算して、支払う厚生年金保険料と受給できる老齢年金額をシミュレーションしてみましょう。

なお、このシミュレーションは、2019年度の保険料率・老齢年金額による概算であり、実際に支払う厚生年金保険料や受給できる老齢年金額とは異なる可能性があります。

(1)支払う厚生年金保険料の計算

まず、支払う厚生年金保険料を計算しましょう。

ここでは、以下のような会社員の方を例として想定します。

図1 計算モデルの人物像

- 1989年3月生まれ。

- 20歳になった4月に会社員になる。

- 65歳になった3月で退職する。

資料:執筆者作成

厚生年金保険料は、毎月の給与と賞与の金額に共通の保険料率をかけて計算されます。

そこで、国税庁「平成29年分民間給与実態統計調査」の年齢別給与を参考にし、その1年間の平均給与を12カ月で割ったものを毎月の給与額として、厚生年金保険料を計算します。

なお、このシミュレーションにおいては、賞与はないものとします。

表 平均給与額と厚生年金保険料

※スクロールで表がスライドします。

資料:国税庁「平成29年分民間給与実態統計調査」、日本年金機構「厚生年金保険料額表(平成29年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」をもとに執筆者作成

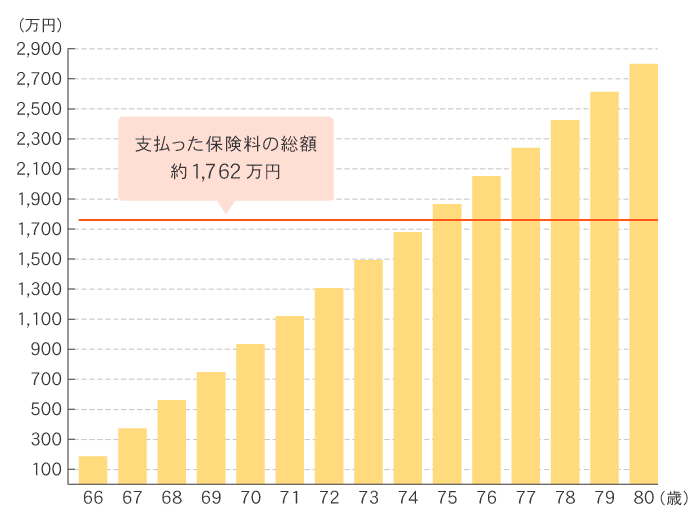

上記の表より、20歳~64歳に支払う厚生年金保険料の総額は約1,762万円と想定できます。

(2)受給できる老齢年金額の計算

次に、老齢年金がいくら受給できるか計算をしてみましょう。

65歳から受給できる老齢年金は、国民年金から支給される老齢基礎年金に、厚生年金から支給される老齢厚生年金が上乗せされます。

図2 老齢年金額

- 老齢基礎年金

- 20歳から60歳になるまでの40年間の全期間保険料を納めたことになるため、満額の年間約78万円を受給できます。

- 老齢厚生年金

- 厚生年金に加入していた期間の報酬と加入期間で計算される報酬比例部分の老齢厚生年金額となり、年間約111万円を受給できます。

資料:執筆者作成

上記のことから、老齢基礎年金と老齢厚生年金を合算して、1年間に受給できる老齢年金額は約189万円となります。

65歳で退職して老齢年金を受給し始め、1年ごとに累計していくと、以下の図のようになり、75歳で支払った厚生年金保険料の総額を超えることが予想できます。

厚生労働省「平成30年簡易生命表」によると、男性の平均寿命は約81歳、女性の平均寿命は約87歳となっています。

老齢年金は、一般的に65歳から生涯受給できるため、長生きすればするほど、支払った厚生年金保険料に対して受給できる老齢年金額が大きくなり、費用対効果を感じることができるでしょう。

さらに厚生年金の費用対効果が感じられるパターン

厚生年金には、さらに費用対効果を感じられるパターンがあります。

それは、年間収入が130万円未満の扶養する配偶者がいる場合です。

厚生年金に加入している第2号被保険者の会社員・公務員に扶養されている配偶者は、第3号被保険者となり、国民年金保険料を配偶者の厚生年金が負担します。

第3号被保険者は、自身において国民年金保険料を支払う必要がなく、要件を満たせば老齢基礎年金が受給できるため、さらに費用対効果を感じられるでしょう。

厚生年金は、保険料の半分を企業が負担しているという、他にはないメリットを持っています。

自分自身で老齢年金をいくら受給できるかをシミュレーションして、現在払っている保険料でどのくらいのリターンがあるかを確認しておくことは、老後のお金について考える際には非常に重要といえるでしょう。

- 執筆者 半沢 まり子 ハンザワ マリコ

- AFP/2級ファイナンシャル・プランニング技能士/GCS認定コーチ

- 貯金ゼロで離婚。パート収入のみとなり、お金の知識の重要性を痛感する。ファイナンシャルプランナーの勉強をした結果、生活の質を変えずに離婚前よりも貯蓄できるようになる。現在は、離婚前後の女性の「お金と心の専門家」として、講座や個別相談をはじめ、シングルマザー向けのコーチングでも活動中。

オフィスシンシア代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()