公的年金の支給開始年齢と支給額

掲載日:2020年5月8日

老後のライフプランを考える上で、欠かせないのが年金の知識です。

「ねんきん定期便」が発行されるようになり、自分が将来年金をどれくらい受け取ることができるかを調べやすくなりましたが、「公的年金」がどれくらい支給されるものなのかをご存じでしょうか?

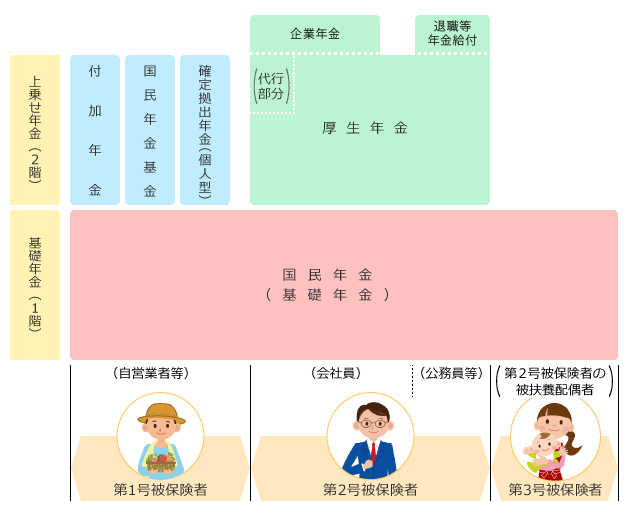

3階建てと称されることが多い公的年金の「1階部分」にあたるのが、日本に住んでいる20歳以上60歳未満の全ての国民が加入する義務のある「国民年金(基礎年金)」となります。

「2階部分」にあたるのが、2015年10月1日から会社員だけでなく公務員・私学教職員も加入することになった「厚生年金」となります。

そして「3階部分」にあたるのが、会社独自の年金制度である「企業年金」となります。

このように、公務員・私学教職員も厚生年金に加入となり、共済年金の職域加算部分は廃止となりました。

ただし、2015年9月30日までの共済年金に加入していた期間分については、2015年10月1日以後においても、加入期間に応じた職域加算部分が支給されることになります。

また、2015年10月1日以降は、3階部分として新たに公務員制度の一環として、国家公務員共済組合法による「退職等年金給付制度」が設けられました。

この記事も参考に

図1 年金制度の体系図

資料:日本年金機構ホームページ「年金制度の体系図」をもとに作成

老齢基礎年金の支給開始年齢と支給額

1階部分にあたる年金を国民年金(基礎年金)といいます。

そのうち「老齢基礎年金」は原則として65歳から、国民年金に加入して20歳から60歳になるまでの40年間の全期間保険料を納めた場合に満額支給されます。

その支給金額は、満額781,700円(2020年4月分からの年金額)となっています。

なお、保険料を全額免除された期間の年金額は1/2(2009年3月分までは1/3)となりますが、保険料の未納期間は年金額の計算の対象期間になりません。

この記事も参考に

老齢厚生年金の支給開始年齢と支給額

2階部分にあたる年金を厚生年金といいます。

そのうち、「老齢厚生年金」は、厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金が支給されます。

なお、生年月日に応じて支給開始年齢が段階的に61歳から65歳へと引き上げられていますので、自分の場合はどうなのか確認が必要です。

老齢基礎年金とは違って老齢厚生年金は、保険料も年金支給額も加入期間の収入(平均報酬額)に応じて金額が異なるため、個人差は大きいといえるでしょう。

表1 老齢年金の受給権者平均年金月額

| 老齢年金の 平均年金月額 |

男性 | 女性 | |

|---|---|---|---|

| 厚生年金保険の受給権者 | 143,761円 | 163,840円 | 102,558円 |

| 国民年金の受給権者 | 55,708円 | 58,775円 | 53,342円 |

※厚生年金保険の平均年金月額には、基礎年金月額を含む。

資料:厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」をもとに作成

会社員の方は年金事務所や市区町村役場、公務員・私学教職員の方は年金事務所や担当部署に尋ねたり、毎年誕生月に届く「ねんきん定期便」を参考にしたりできるでしょう。

また、24時間いつでもパソコンやスマートフォンからアクセスできる「ねんきんネット」を利用すると、現在の状態が定年まで継続したと仮定して試算した年金額の目安を知ることもできます。

個人差がありますので一般論ではなく、ぜひ自分の場合はどうなのかを確認することをおすすめします。

年金支給開始年齢の引き上げで可能になったこと

日本の老齢厚生年金は、2000年の法改正により報酬比例部分の支給開始年齢が60歳から65歳に引き上げられた経緯を持ちます。

定年年齢についても、1986年10月1日の「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」で、60歳定年を努力義務化としていましたが、その後、段階的に65歳定年を努力義務化とし、定年年齢の引き上げがされました。

老齢年金の繰上受給・繰下受給が可能に

老齢年金は原則65歳から受け取れます。しかし希望すれば60歳から65歳に達するまでの間に「繰上受給」をすることができます。

ただ、繰上受給は支給額が下がり、一度下がった支給額は、生涯にわたりその金額で受給することになるため注意が必要です。

また、繰り上げとは逆に老齢年金の支給開始年齢をあえて遅らせる「繰下受給」も可能です。

繰上受給では本来の年金額から、老齢基礎年金は30%、老齢厚生年金は6%減額されますが、繰り下げでは逆に遅らせるごとに増額し、老齢基礎年金・老齢厚生年金は最大で42%増額されます。

ただし、繰上受給・繰下受給には注意点がいくつかありますので、事前に確認することをおすすめします。

表2 老齢年金の「繰上受給」と「繰下受給」の主な注意点

| 繰 上 受 給 |

老齢基礎年金 |

|---|---|

|

|

| 老齢厚生年金 | |

|

|

| 繰 下 受 給 |

老齢基礎年金 |

|

|

| 老齢厚生年金 | |

|

※「加給年金額」とは、厚生年金保険と共済組合等の被保険者期間を合わせて20年以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その本人に生計を維持されている配偶者または子どもがいるときに加算される金額です。

※「振替加算」とは、配偶者に加給年金額が加算されている場合、加給年金の対象である本人が条件を全て満たし、老齢基礎年金を受け取る65歳になったときに、本人の老齢基礎年金額に加算がつくことです。

資料:日本年金機構「老齢年金ガイド 令和2年度版」をもとに作成

人生100年時代を目前に、豊かな老後生活を送るための1つの手段として、「現役を長く続け、繰下受給を受ける」というのも1つの選択肢なのかもしれません。

老後資金は公的年金だけで足りるのか

生命保険文化センター「令和元年度 生活保障に関する調査」によると、夫婦2人の老後に必要だと考えられる、ゆとりある老後生活費は1カ月あたり平均361,000円です。

それに対し高齢者世帯の1世帯あたりの平均所得金額は1カ月あたり約279,000円と、厚生労働省「平成30年 国民生活基礎調査の概況」より調査結果がでています。ゆとりある老後生活費との差額は月額で約82,000円、年額となれば約984,000円も不足することになります。

平均寿命が伸びている現代ではリタイア後の老後期間も長くなるでしょう。貯蓄や公的年金だけではゆとりある生活は難しいと考えられますよね。月々の保険料を積み立てて、老後にお金を受け取ることができる「個人年金保険」で備えておくことも一案でしょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

個人年金保険の基本情報

個人年金保険に入る前に

知っておきたいこと

個人年金保険を選ぶ際に

押さえておきたいポイント!

個人年金保険の気になる関連情報

今すぐ相談したい方はこちら

![]()