【若い方が安い?】生命保険はいつから入るべき?30代で8割加入の背景

生命保険(死亡や病気、ケガ、介護など、生命・身体に関するリスクに備える保険)には、いつから加入すれば良いのでしょうか。

若いうちに加入した方が良いと聞くことがありますが、本当のところいつから加入すれば良いのか、気になりますよね。

このコラムでは、生命保険に早く加入した方が良い理由と、生命保険への加入を検討するタイミングについて解説します。

このページの目次

1 多くの方が30代までに生命保険に加入する

生命保険の年代別加入率

図1 生命保険の年代別加入率

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

ほとんどの方は30代のうちに、なんらかの生命保険に加入しています。

18~19歳では、生命保険の加入率は29.3%に留まっています。しかし、20代に入ると半数を超え、30代では実に82.6%の方が生命保険に加入しています。以降、ピークを迎えるのは40代ですが、60代に至るまで加入率にほとんど変化はありません。

30代で加入率が8割を超える背景には、以下のような点が考えられます。

- ライフスタイルが大きく変わり、備えるべきリスクが増加すること

- 結婚や妊娠・出産など、20代から30代にかけて大きなライフイベントを迎える方が多いですよね。配偶者や子どもがいれば、自分だけでなく家族の人生に対しても責任が生じます。そのため、万一のことがあった場合に備えて、生命保険に加入する方が多いのでしょう。

- 収入が増え、保険料を支払う余裕ができたこと

- 就職したばかりの20代の頃に比べ、30代ともなればある程度経済的な余裕もできてくるでしょう。保険料を支払う余裕ができ、先々に備えて生命保険に加入する方が増えると考えられます。

- 若いうちから生命保険に加入することでさまざまなメリットがあること

- 生命保険は若いうちに加入しておくことでさまざまなメリットがあります。代表的なものとしては、保険料が安いことが挙げられるでしょう。

2 生命保険に早く加入した方が良い理由

生命保険に早く加入することでさまざまなメリットがあります。

ここでは、20代~30代の若いうちに生命保険に加入した方が良い理由を紹介します。

図2 生命保険に加入した方が良い理由

理由1 蓄えがない場合、急な出費に対応できない

突然の病気やケガなど、人生にはさまざまなリスクがあります。

そのようなリスクに対処できるだけの蓄えがあれば良いですが、若いうちは貯蓄があまりない方もいるのではないでしょうか。

例えば、入院することになった場合、どれくらいのお金が必要となるのかみてみましょう。

図3 入院時の1日あたりの自己負担費用と入院日数

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

図3は、過去5年間に入院した方の、直近の入院時のデータです。

入院時の1日あたりの自己負担費用は平均23,300円(※)、入院日数は平均15.7日となっています。

※食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品など、治療費以外にかかる費用を含む。高額療養費制度を利用した場合は、利用後の金額。

つまり、かなり現実的な「財布から出ていく金額」だということができるでしょう。

さらに、入院して働けなくなってしまうと、収入も減ってしまいます。

理由2 一般的に若いうちに加入した方が保険料は安い

生命保険は、大勢の加入者が保険料を公平に負担し合い、万一のことがあった場合に給付を受けられる「相互扶助」のシステムで、その保険料は「予定死亡率」などをもとに計算されます。

予定死亡率とは、過去の統計から性別や年齢別に死亡者数(生存者数)を予測して、将来の保険金などの支払いに充当するための必要額を算出する際に用いられる死亡率のことをいいます。

年齢が上がるにつれて、死亡や病気にかかるリスクも上がります。契約時の年齢で保険料が計算されるため、若くて健康なうちに加入した方が保険料は安くなるのです。

理由3 30代前半と40代後半で健康リスクは大幅に異なる

若いうちの方が、健康でいられる可能性が高いことは想像に難くありませんよね。

図4 年代別死亡率(人口10万対)

資料: 厚生労働省「平成30年 人口動態統計月報年計(概数)の概況」をもとに作成

図4から分かるように、30代前半と40代後半とでは健康リスクが大幅に異なるといえます。

30代前半の死亡率に比べ、40代後半の死亡率は男女ともに3倍超になっています。

では、日本人の死因第1位である「がん」の罹患率をみてみましょう。

図5 がんの年代別罹患率(人口10万対)

資料:国立研究開発法人国立がん研究センター「がん情報サービス がん登録・統計」をもとに作成

図5は、がんの年代別罹患率(人口10万対)です。年代を追うごとに罹患率が増加していることが分かりますね。

30代前半女性のがんの罹患率に比べて、40代後半女性のがんの罹患率は約4.7倍です。男性も、30代前半の罹患率に比べ、40代後半の罹患率は約4.8倍に増えています。

なお、女性のがん罹患率が40代後半までで男性に比べ非常に高くなっているのは、乳がん・子宮頸がんなどの女性特有のがんが原因です。これらのがんの罹患率は、他のがんと違い若い世代でピークを迎えます。

こうした女性特有の疾患に手厚く保障がある「女性保険」に加入するなどして、早いうちから万一の場合に備えておくと良いでしょう。

また、国立研究開発法人国立がん研究センター「がん情報サービス がん登録・統計」によると、男女の罹患率は50代後半で逆転し、生涯でがんにかかる確率は男性63%、女性48%となっています。最終的にがんに罹患する確率が高いのは男性ということになりますが、男女ともに半数近い方ががんに罹患する可能性があるということですね。

「働き盛りで家族を支えている」「子どもの独立までまだまだ時間がかかる」という方も多いのではないでしょうか。生活を支えるべき家族がいらっしゃる方は特に、万一のことが起きても安心なように、早いうちから備えておきたいですよね。

理由4 一度病気をしてしまうと、加入できる保険の選択肢が狭まる

一度病気になった方は、病気の再発や、早期に亡くなる可能性が他の方より高いと考えられてしまいます。

そのため、加入時点で契約者が健康であることを前提とした保険には加入できなくなってしまうことがあります。

既往歴があっても加入しやすい保険商品も存在していますが、通常の保険商品よりも保険料が高めに設定されていたり、保険金支払いの条件が厳しかったりと、健康な方よりも選択肢が狭まってしまいます。

万一の場合に備えて、若くて健康なうちに、長く付き合える保険を探しておくのがおすすめです。

3 生命保険への加入を検討するタイミング

生命保険にはできるだけ早く加入した方が良いとはいえ、気軽に加入に踏み切れるものではありませんよね。

では、どのようなタイミングで生命保険への加入を検討すれば良いのでしょうか。

端的にお伝えすると、生命保険への加入は「ライフスタイルが変化したタイミング」で検討することをおすすめします。

ここからは、生命保険への加入を検討するのに適した主なタイミングをご紹介します。

図6 生命保険への加入を検討する主なタイミング

タイミング1 就職

就職して独り立ちしたタイミングで、保険に加入することをおすすめします。

学生のうちは、入院したとしても親が費用を負担してくれたかもしれません。しかし、就職すると一人前の大人として扱われることになります。医療費も自分で負担することになるでしょう。

就職したての方には、かなり厳しい出費ですよね。まずは、この予期せぬ出費への備えとなる医療保険への加入をおすすめします。

(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によると、57.1%の方が直近に加入した生命保険の加入目的を「医療費や入院費のため」と回答しています。

多くの方が、入院した際の出費に備えるための保険に加入しているということですね。

タイミング2 結婚

結婚すると、自分だけでなく、相手の人生のことも考えなくてはいけません。

万一のことがあった場合に、配偶者が生活に困ることがないよう、生命保険への加入をおすすめします。医療保険に加え、死亡保険の加入も検討しましょう。

また、子どもをもつ予定があるのであれば、女性の方はこのタイミングで医療保険の加入を検討すると良いでしょう。

妊娠が判明した後だと、加入できる保険が限られてしまったり、異常分娩に関する保障が受けられなかったりする可能性があるため、妊娠前に備えておきましょう。

タイミング3 妊娠・出産

子どもが生まれると、先々の教育費のことも考えなくてはいけないでしょう。

ひとりの子どもが小学校から大学を卒業するまでにかかる教育費は、全て国公立の場合だと1,000万円程度、全て私立(文系)の場合だと2,400万円程度です。(※)

(※)文部科学省「平成30年度 子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(平成30年度)」をもとに算出

では、子どものいる世帯は、死亡保険金をどのくらいの金額に設定しているのでしょうか。世帯あたりの平均をみてみましょう。

図7 ライフステージ別世帯あたりの死亡保険金の平均額

資料:(公財)生命保険文化センター「平成30年度 生活保障に関する調査」をもとに作成

図7は、世帯あたりの死亡保険金の平均額をライフステージ別に算出したものです。子どものいない世帯、子どものいる世帯に分類し、さらに、子どものいる世帯は末子(一番下の子ども)の就学状況別に分かれています。

やはり夫婦のみの世帯に比べ、子どもがいる世帯は死亡保険金額を高めに設定しているようです。万一のことがあった場合に子どもの教育費の心配がないよう、保障の手厚い死亡保険に加入しておくと良いでしょう。

また、必要に応じて、子どもの教育資金を積み立てる学資保険への加入を検討するのもおすすめです。

4 若くて健康なうちにライフスタイルに合った保険を選んでおこう

生命保険は早く加入しておくに越したことはありませんが、ただ加入すれば良いというものではなく、自分のライフスタイルに合った保険を選ぶことが大切です。

ここからは、代表的な生命保険の種類をいくつか簡単にご紹介します。

(1)死亡保険

被保険者が死亡したときに、遺された家族に保険金が支払われる保険です。また、高度障害状態になった場合にも保険金が支払われます。

お金を遺しておきたい大切な方がいるのであれば、必要に応じて死亡保険に加入することをおすすめします。

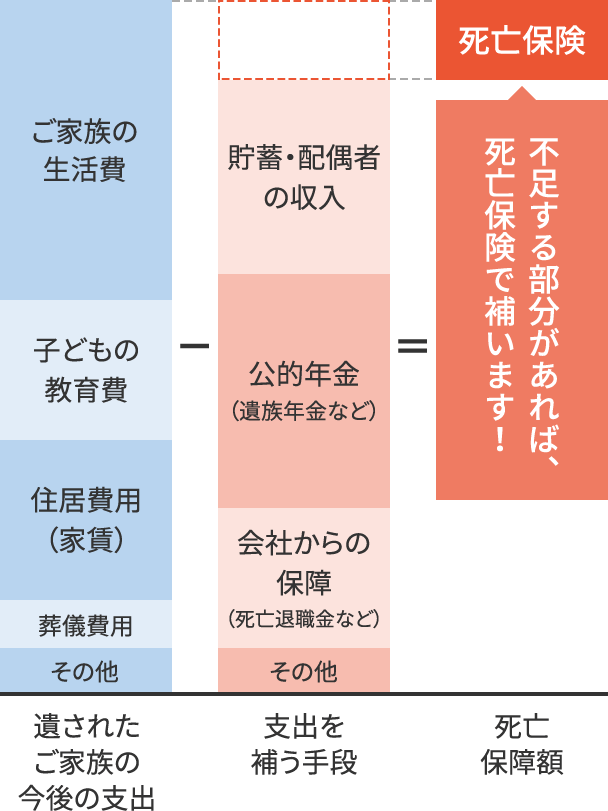

保険金額は、「必要保障額」に応じて設定しましょう。

必要保障額とは、自分が死亡した後、遺された家族が必要とする金額のことです。「遺された家族の今後の支出額」から「遺された家族の収入」を引いた金額が、必要保障額となります。

図8 必要保障額の算出方法(会社員の場合)

死亡保険は、保険料払込期間や保障期間などに応じて、定期保険・終身保険に分類されます。それぞれにメリットと注意点があるので、ライフスタイルに応じて選びましょう。

定期保険は、安価な保険料でも保険金額を大きく設定できますが、保障期間内に保障の対象となる事態が起こらない限り、保険金を受け取ることはできません。いわゆる「掛け捨て」と呼ばれるものです。

終身保険は、保障が一生涯続きますが、保険料は定期保険に比べ高めに設定されています。また、解約時には、契約期間に応じて算出される解約返戻金を受け取ることが可能です。

子どもが手を離れるまで保障があれば良いという考えで定期保険に加入する方や、一生涯続く保障のために終身保険を選ぶ方などさまざまです。

(2)医療保険

病気やケガで入院・手術をした際に、給付金が受け取れる保険です。

医療費や、入院により働けなくなり収入が減ることは、家計にとって大きなダメージとなってしまいます。そんなときに助けとなる医療保険は、まず加入を検討すると良いでしょう。

保障内容や保険金は商品によって異なります。最低限の保障で良いということであれば、20代ならば1カ月あたりの保険料が2,000円以下の商品もあります。さらに、終身型の商品に比べて定期型の商品の方が安く加入できます。

(3)がん保険

日本人に最も多いのが、がんによる死亡です。国立研究開発法人国立がん研究センター「がん情報サービス がん登録・統計」によると、日本人が生涯でがんに罹患する確率は男性で63%、女性で48%です。

できれば、がんにも備えておきたいところです。医療保険でカバーできるのではないかと思われるかもしれませんが、一度罹患すると長期にわたって治療が必要になる可能性のあるがんに特化した保険は、医療保険とは保障内容が異なります。

表 一般的ながん保険と医療保険の違い

※スクロールで表がスライドします。

- ※特約を付けない一般的な医療保険と比較しています。

医療保険では1回の入院に対して受け取れる給付金に制限が設けられているのに対して、がん保険では無制限であることが多くなっています。また、がん保険は、がんと診断されると給付金を受け取れるものもあります。

がんと診断されたとき、この先どうなってしまうのか大変な不安を感じることでしょう。その際、少しでも多くのお金が手元にあると安心ですね。

5 困ったら専門家に相談しよう

考えられるリスクにはできるだけ事前に備えておきたいところですが、自分の経済状況に合わない保険料を無理して払い続け、家計を圧迫してしまっては本末転倒です。本当に必要な保険はどのようなものかを考え、慎重に選ぶ必要があります。

「生命保険にはさまざまな種類があって分かりづらい」「自分に向いている保険がどのようなものか分からない」という方は、保険の専門家に相談することをおすすめします。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年3月31日です。

生命保険の基本情報

生命保険に入る前に知っておきたいこと