生命保険にかける予算、保険料の考え方

生命保険にどのくらい支払っていますか?一般的にはどのくらい支払っているのでしょうか?

調査からわかる一般的な予算をもとに、保険料の考え方をご説明します。

1年間に支払っている生命保険料の平均額

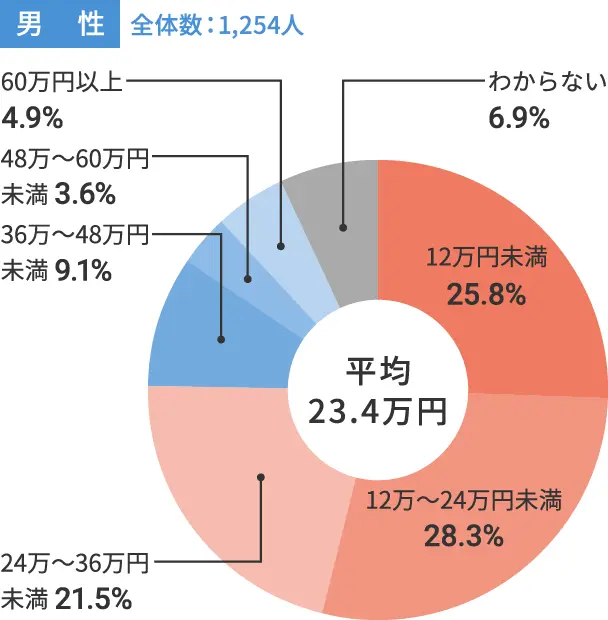

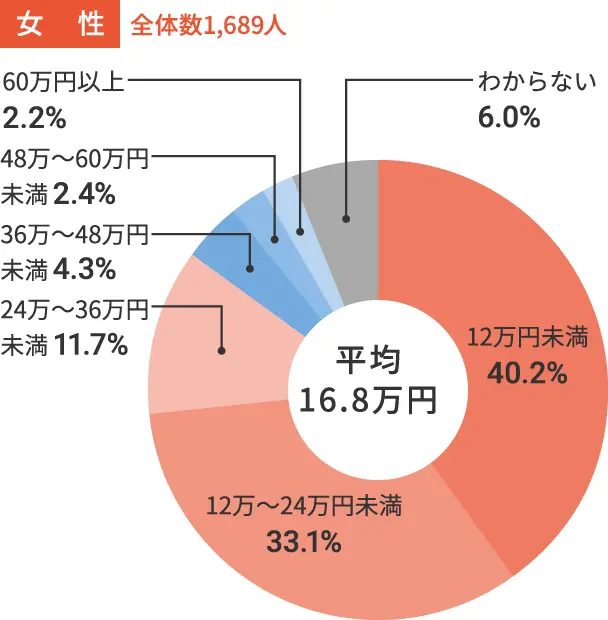

(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[1]によりますと、1年間に支払っている生命保険料の平均額は、男性が23.4万円、女性が16.8万円でした(個人年金保険料含む)。

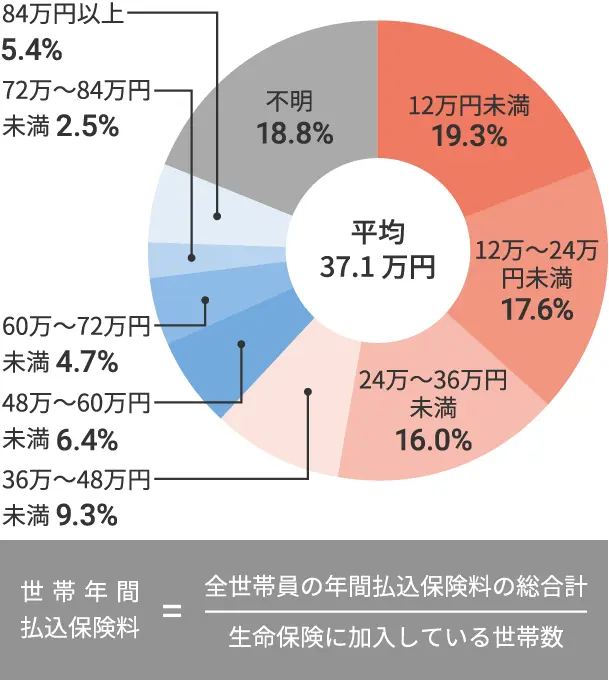

また、同センターの「2021(令和3)年度 生命保険に関する全国実態調査」[2]では、1世帯あたりの1年間に支払う生命保険料の平均額は37.1万円でした(個人年金保険料含む)。

月平均に直しますと、男性が約2万円、女性が約1.4万円、世帯で約3.1万円になります。

保険にかける予算

図1 男女別年間払込保険料(個人年金保険も含む)

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[1]をもとに執筆者作成

男女別年間払込保険料では、6つの金額帯「12万円未満」、「12万~24万円未満」、「24万~36万円未満」、「36万~48万円未満」、「48万~60万円未満」、「60万円以上」および「わからない」に分けて集計をしています。

金額帯別にみていきますと、男性は、12万~24万円(28.3%)が最も多く、2位が12万円未満(25.8%)、3位が24万~36万円未満(21.5%)で、3位までで全体の約76%を占めます。女性は、12万円未満(40.2%)が最も多く、2位が12万~24万円未満(33.1%)、3位が24万~36万円未満(11.7%)で、3位までで全体の約85%になります。

図2 世帯年間払込保険料(個人年金保険も含む)

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[2]をもとに執筆者作成

一方、世帯では男女別でみられるような金額帯の偏りが少なく、12万円未満(19.3%)が最も多く、2位が12万~24万円未満(17.6%)、3位が24~36万円未満(16.0%)という順位になります(「不明」の18.8%を除く)。

保険にかける予算を考えるにあたっては、男女別の年間払込保険料調査の金額帯だけでなく、収入に対して、どれだけを保険料にあてているのかも参考になります。

同調査によりますと、世帯年間払込保険料対世帯年収比率は、6.7%(全生保)となっています。つまり、年収のうち、6~7%を保険料支払いにあてている方が多いということになります。

しかし、保険は、万一があった場合、経済的な支えとなる欠かせないものです。ですから、ご紹介したような支払保険料の平均額や年収負担率だけで、自分の保険を選ぶのは危険です。

まずは、自分に必要な保障は何なのかを考えましょう。

死亡保障、医療保障、がんなどの特定の疾病に備える保障、介護保障、就労不能に備える保障、老後資金準備のための個人年金など、いくつかの保障がありますが、本当に自分に必要なものはどれでしょうか?

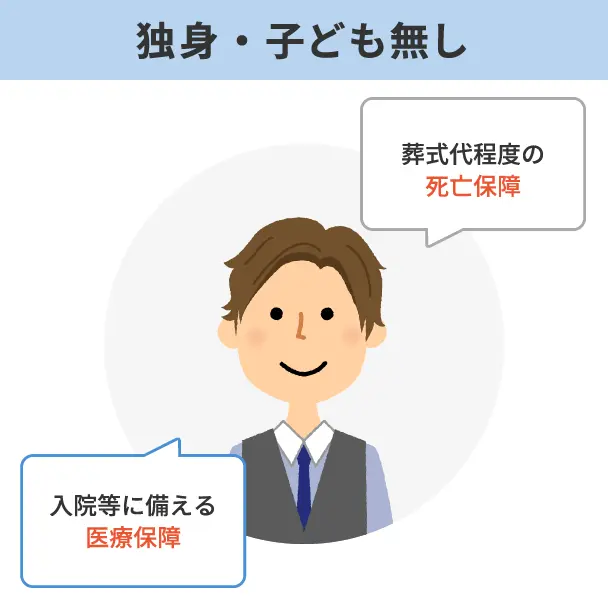

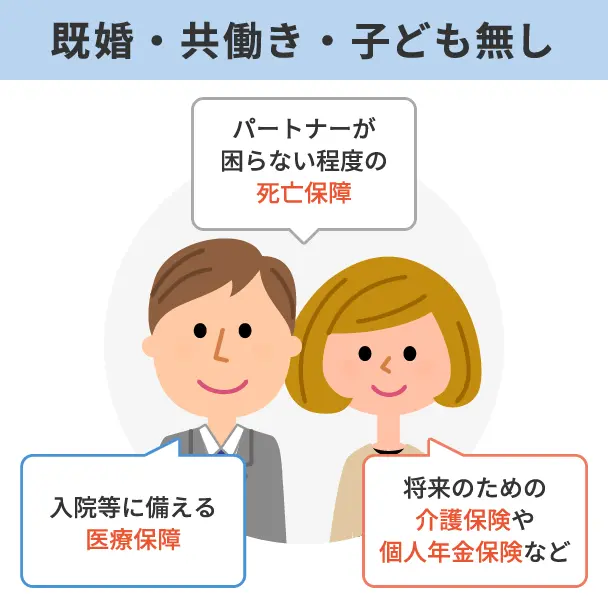

図3 必要な保障の例

資料:執筆者作成

例えば、独身でお子さんがいない方であれば、葬式代程度の死亡保障と入院等に備える医療保障があれば安心です。また、小さなお子さんがいる方であれば、お子さんの教育資金も含めると、数千万円の死亡保障が必要な場合もあります。あるいは、DINKs(既婚・共働き・子ども無し)の方であれば、大きな死亡保障は不要でも、将来のために介護保険や個人年金保険のような商品も検討できそうです。

このように、必要な保障は、年齢・家族構成等によって、大きく異なります。必要な保障が異なれば、当然保険料も変わります。大きな保障が必要なのであれば、一般的に比例して保険料負担も大きくなります。

また、保障に対する考え方によっても、保障の選び方は大きく変わります。

例えば、「万一があったとき、経済的に苦労するのは嫌だから手厚い保障があった方が安心だ」と考える方もいれば、「とにかく月々の保険料を抑えたいので、保障は最低限のものでもいい」と考える方もいることでしょう。ご家族がいる場合は、ぜひ一度ご家庭内で「保障に対する考え方・優先度」を確認し合うことをおすすめします。

保険を選ぶ際、まずは、必要な保障を選び、保障に対する考え方・優先度もまとめておきましょう。

その後、その「理想の保障内容」を手にするために、毎月の保険料が適正なのか・支払いを継続していけそうかを確認します。その際に、最初にご紹介した支払保険料の平均額や年収負担率が参考になるでしょう。

図4 保険選びの3ステップ

- (1)自分に必要な保障を考える(死亡保障・医療保障・介護保障など)

- (2)保障に対する考え方・優先度を家族と話し合う

- (3)保険料負担と保障内容のバランスを確認する

資料:執筆者作成

保険で将来の安心を確保するには、自分にあった保障内容・商品を選び、保険料支払いを確実に継続させることが大切です。保険選びに悩んだ際は、この3ステップを参考にしてくださいね。

| 出典 |

|---|

|

執筆者プロフィール

瀬戸家 みのりセトケ ミノリ

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士資格、証券外務員資格、NLPマスタープラクティショナー、教育資金アドバイザーなど

FPハーベスト代表。司法書士事務所等を経て、特定の金融機関に所属しない「独立系FP」として2003年に開業。中立の立場で正しいと判断できる情報をもとに、生命保険会社や金融機関、労働組合、地方自治体などでのセミナー講師、執筆など、幅広く活動中。登壇経験1,500回超、全47都道府県を制覇し、現在3周目。

マイアドバイザー® 登録

監修者プロフィール

佐藤 益弘サトウ ヨシヒロ

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー

株式会社優益FPオフィス 代表取締役。

Yahoo!Japanなど主要Webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供、ライフプラン相談&実行サポートをするライフプランFP®として活動している。NHK「クローズアップ現代」「ゆうどきネットワーク」などテレビ番組への出演も行い、産業能率大学兼任講師(主査)、日本FP協会評議員も務める。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年9月12日です。

生命保険の基本情報

生命保険に入る前に知っておきたいこと