やっぱり必要?個人年金保険

掲載日:2020年2月17日

老後生活への不安を抱えている人は多く、その不安の種は、身体のことであったり、お金のことであったりします。

このうち、お金のことについては、主に年金制度への不安や、収入がなくなり、資産を切り崩すことへの不安が挙げられます。

このようなお金の不安を解決する方法は、「公的年金以外で老後資金の準備をしておくこと」だといえ、老後資金を準備する方法の一つに「個人年金保険」があります。

老後生活に対する不安

多くの人の老後の生活を支えるのは「年金」です。

日本の公的年金制度は、20歳になれば全員が年金に加入することを義務づけています。

スタートはみんな同じ20歳ですが、保険料を納め終わる60歳までの40年間の働き方、収入などにより、納める保険料総額に違いが出てきます。

また、保険料納付期間や保険料総額により、将来受け取る年金額もみんな同じではありません。

年金の受給を開始してからも年金額は確定しておらず、物価の変動などにより増減します。

このような日本の年金制度の不確定さが、年金収入が続くかどうかという漠然とした不安をつくり出しているのではないでしょうか。

それでは、(公財)生命保険文化センターが行った「令和元年度 生活保障に関する調査」より、「老後生活に対する不安の有無」と「老後生活に対する不安の内容」をみてみましょう。

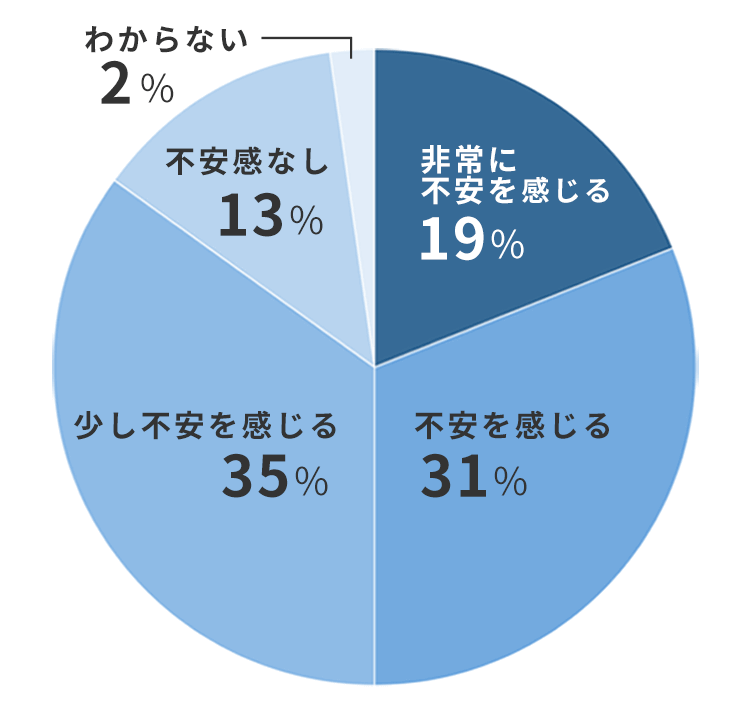

図1 老後生活に対する不安の有無

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

図2 老後生活に対する不安の内容

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

老後生活への準備

図1、2をみると、多くの人が老後の生活に不安を感じており、また、その不安の内容のトップは、「公的年金だけでは不十分」となっています。

「公的年金」は、納めた保険料と納付期間により年金額が決まります。

会社員の方の場合、会社が保険料の半分を負担してくれる上、国民年金に厚生年金が上乗せされます。

さらに、企業年金が用意されている企業もあり、保障は手厚いといえます。

一方、病気等で保険料を納められなかった時期がある方や、厚生年金などの上乗せ年金がない自営業者の方等は、公的年金の保障は少なくなります。

そして、公的年金は2017年8月1日より必要な資格期間が25年から10年に短縮され、現在は10年(免除・猶予期間を含みます)以上保険料を納めなければ支給されず、0円です。

このように、公的年金の給付額は人により違いがあること等から、公的年金だけではやはり不安が残ります。

そのため、公的年金以外での老後資金準備をすることによって、不安を解消できるでしょう。

こちらの記事も読まれています

個人年金保険は必要?

次に、(公財)生命保険文化センターの同調査より、年金以外の老後資金の準備をしているのかどうか、また、どのような準備をしているのかをみていきましょう。

表 老後保障に対する私的準備状況

全体数:4,014(複数回答、単位:%)

※スクロールで表がスライドします。

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

20歳代までは準備をしていない方の割合が多いですが、30歳代以降の方は約6割以上が準備をしていて、60歳代まで年を重ねるごとにその割合が増えています。

準備をしている人がどのような準備をしているかをみてみると、預貯金と個人年金保険などの保険商品がそのほとんどを占めています。

老後資金の準備方法として、預貯金と個人年金保険では、どちらが有利ということは一概にはいえません。

しかし、保険商品を活用して老後資金を準備する利点は、老後までの貯蓄スケジュールと積み立て後の給付額のスケジュールを早い段階で確定でき、確実にしっかり積み立てられる点でしょう。

個人年金保険に限らず、何らかの老後資金準備は必要です。自分に合った老後資金準備の方法の選択をしましょう。

こちらの記事も読まれています

個人年金保険への加入が必要のないケースとは?

それでは、反対に個人年金保険への加入が必要のないケースとは、どのような場合が考えられるのでしょうか。

個人年金保険への加入を検討される方のなかには、老後の収入が公的年金だけになった時に、それだけで生活ができるのか不安に思い、個人年金保険を利用して貯蓄をしようと考える方も多いと思います。

では、老後の生活費はどのくらいの金額が必要になるのでしょうか。

夫婦2人が老後生活を送る上で必要と考えられている月々の老後の最低日常生活費およびゆとりある老後生活費は、夫婦2人で生活する場合は以下のとおりとなっています。

図3 老後の生活費

- 最低日常生活費は平均月額22.1万円

- ゆとりある老後生活費は平均月額36.1万円

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

一方、厚生労働省の資料によると、厚生年金に加入する夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯の場合、夫婦2人分の老齢基礎年金を含む2019年度の年金額は、月額約22.2万円となっています。

老後の最低日常生活費と厚生年金の標準的なモデルケースの受給額がほぼ同じ金額であることから、以下に当てはまる方は自助努力が必要と考えられます。

図4 自助努力が必要と考えられるケース

- ゆとりある生活を送りたい方

- 老齢基礎年金と老齢厚生年金の合計受給額がモデルケースより低い方

- 年金の受給対象が国民年金のみの方

対して、個人年金保険への加入が必要ないと考えられるケースは以下のような方が考えられます。

図5 個人年金保険への加入が必要ないと考えられるケース

- 収入が公的年金だけになっても公的年金と生活費の差額がすでに資産としてある方

- 公的年金以外の収入があるなど、差額を他の方法で補える方

上記のことから、個人年金保険に加入しなくても老後の生活設計や資産形成が可能なケースも存在しています。

民間の個人年金保険は他の生命保険と同様に、必ずしも加入しなければならないものではないため、よく比較・検討を行った上で加入しましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

個人年金保険の基本情報

個人年金保険に入る前に

知っておきたいこと

個人年金保険を選ぶ際に

押さえておきたいポイント!

個人年金保険の気になる関連情報

今すぐ相談したい方はこちら

![]()