一時払い個人年金保険とは?

掲載日:2015年11月6日

退職金など、まとまったお金を使って、一時払い個人年金保険の加入をしようと考えている方もいらっしゃるでしょう。

改めて、一時払い個人年金保険とは何か、内容を整理しておきましょう。

一時払い個人年金保険とは何か?

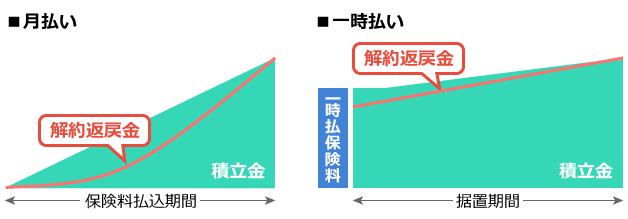

一般的に、個人年金保険というと、コツコツと保険料を長期にわたって積み立てて、60歳や65歳などから、10年や15年などの一定期間、または死亡するまで年金で受け取り、保険料は月払いで納めていくスタイルを思い浮かべる方が多いかもしれません。

一時払い個人年金保険とは、個人年金保険加入時に全ての保険料を支払い終えて、一定期間据え置いた後に、年金の受け取りをスタートするスタイルの個人年金保険です。

月払いと一時払いのしくみ

一時払い個人年金保険の種類

一時払い個人年金保険は、その運用通貨により「円建て商品」と「外貨建て商品」に分類されるほか、円建て商品の中にも利率が変動する商品や、しない商品があります。

また、運用を投資信託などで行う変額タイプの商品もあります。

それぞれの特徴を知り、自分に適する個人年金保険を選ぶことが大切です。

一時払い個人年金保険の注意点は?

一定期間据え置いた後に受け取ることができる年金総額は、保険会社や商品によって異なります。

返戻率に注目して、一時払い個人年金保険の商品選びをすることも必要です。

返戻率は、年金受取総額を払込保険料総額で割ることによって求めることができます。

この返戻率は、据置期間や積立利率などの条件で異なり、受取年金総額が確定していない変額タイプの一時払い個人年金保険では計算することができません。

また、保険料を長期にわたって積み立てていくスタイルの個人年金保険と同様に、途中解約した場合、元本割れになる可能性があります。

途中解約しても元本割れしない時期は、契約から何年経過後であるかを確認しておくことも大切です。

まずは、一時払い個人年金保険の保険料として使おうと思っている資金が、ライフプランを見通して、すぐに使う必要がない資金かどうかをあらかじめ考えておくことのほうが、重要といえます。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

こちらの記事も参考に

掲載日:2020年3月5日

個人年金保険料を一時払いした場合の生命保険料控除は?

「生命保険料控除」とは、支払った生命保険料に応じて、保険料負担者のその年の所得から一定金額が差し引かれる制度で、所得控除のひとつです。

保険料負担者は生命保険料控除を受けることで、所得税・住民税の負担が軽減されます。

現在、生命保険料控除は保険の種類によって「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つに分けられています。

個人年金保険料控除を受けるには、個人年金保険に「個人年金保険料税制適格特約」を付加する必要があり、付加するにはいくつかの条件を全て満たす必要があります。

しかし、一時払いで契約した個人年金保険の保険料は、条件のひとつである「保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること」という条件を満たすことができません。

そのため一時払いで契約した個人年金保険の保険料は、個人年金保険料控除ではなく、保険料を支払ったその年の一般生命保険料控除の対象になりますので注意しましょう。

こちらの記事も参考に

個人年金保険の基本情報

個人年金保険に入る前に

知っておきたいこと

個人年金保険を選ぶ際に

押さえておきたいポイント!

個人年金保険の気になる関連情報

今すぐ相談したい方はこちら

![]()