医療保険にはどんな種類があるの?

掲載日:2019年10月11日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が販売されており、「どの商品を選んだら良いのか分からない」という方も多いのではないでしょうか?

このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。

定期型医療保険と終身型医療保険

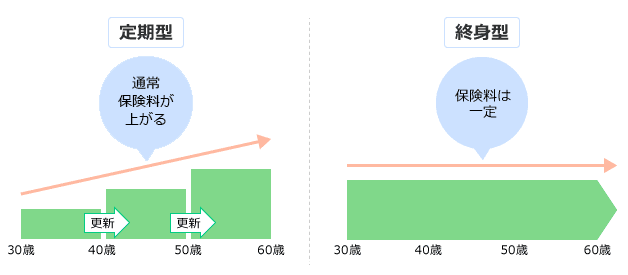

医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。

定期型は、保障期間が定められていて、年齢が低いうちは保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、通常は保険料が高くなっていきます。

終身型は、一度加入すると一生涯の保障が確保でき、保険料は生涯変わりませんが、年齢が低いうちは、保険料が定期型に比べると高いのが特徴です。

定期型は当面の保険料を抑えたい方や、一定期間の保障を得たい方に向いていて、終身型は今後の保険料アップに不安をお持ちの方や、一生涯の保険を希望する方に向いているといえるでしょう。

図1 定期型と終身型の保険料の違い(イメージ)

定期型と終身型の医療保険の特徴を、表にまとめました。

表1 定期型と終身型の医療保険の特徴

※スクロールで表がスライドします。

こちらの記事も読まれています

引受基準緩和型(限定告知型)医療保険と無選択型医療保険

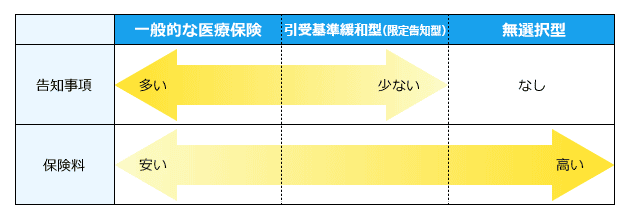

医療保険に加入する際は、持病や現在の健康状態等を保険会社へ告知する必要があり、健康状態によっては、医療保険に加入したくてもできないことがあります。

このようなケースでも加入が考えられる医療保険として、「引受基準緩和型」や「限定告知型」、そして「無選択型」があります。

引受基準緩和型や限定告知型は、一般的な医療保険に比べ加入時の告知事項が少ないため、健康状態に不安がある方でも加入しやすくなっている保険です。

無選択型は、告知や医師による診査を必要としないため、さらに加入しやすいのが特徴です。

しかし、一般的な医療保険よりも保険料が高くなっており、保障に制限が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、その加入が難しいようであれば、引受基準緩和型や限定告知型、最後に無選択型の医療保険を検討しましょう。

図2 一般的な医療保険との比較

引受基準緩和型・限定告知型と無選択型の医療保険の特徴を表にまとめました。

表2 引受基準緩和型(限定告知型)と無選択型の医療保険の特徴

※スクロールで表がスライドします。

こちらの記事も読まれています

女性保険

「女性保険」は女性専用の保険で、女性特有の病気に対して保障が手厚いのが特徴です。

女性特有の病気とは、一般的に乳房や子宮および卵巣にかかわるもの等を指し、乳がんや子宮筋腫・卵巣機能障害等が該当します。

このような病気になった場合、入院給付金が上乗せされたり、一時金が支払われたりするので、女性特有の病気を手厚く保障したいという方には向いているでしょう。

ただ、女性保険でないと女性特有の病気が保障されない、というわけではありません。一般的な医療保険でも保障はされますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。

表2 女性保険の特徴

※スクロールで表がスライドします。

こちらの記事も読まれています

まとめ

上記以外にも、保険料の「掛け捨て型」と「貯蓄型」で種類を分けることができます。

掛け捨て型は、解約時や満期時に戻ってくるお金がない分、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されている分、保険料が高めになります。

また、保険料の支払方法として、終身医療保険の場合、生涯保険料を支払う「終身払い」と、例えば65歳までなど、一定年齢で支払いを終わらせる「短期払い」の2つがあります。

短期間での保険料の払い込みとなるため、一般的に短期払いのほうが終身払いより保険料は高くなります。

損得を判断することは難しいですが、家族構成やライフスタイル、および家計の状況等から選択するのが良いでしょう。

このように、一口で医療保険といってもさまざまな種類がありますので、商品選択の際に、慎重に検討するようにしましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

医療保険・入院保険の基本情報

医療保険・入院保険に入る前に

知っておきたいこと

医療保険・入院保険を選ぶ際に

押さえておきたいポイント!

医療保険・入院保険の気になる関連情報

今すぐ相談したい方はこちら

![]()