最新!月間人気ランキング

-

1

-

2

SBI損保

SBI損保の自動車保険(総合自動車保険)

-

3

保険市場 ネット申込件数調べ 2026年5月1日~5月31日

一括見積りで保険料を調べてみよう

厳選11社一括見積りスタート!

※お手元に免許証・保険証券・車検証をご準備いただけるとスムーズにご入力いただけます。

即日契約も可能!ご案内はこちらへ

黒ナンバー(軽貨物)の自動車保険

知って納得!

自動車保険ガイド

初めての方におすすめ!

既に加入している方におすすめ!

保険会社一覧

保険市場では14社の保険会社を取り扱っています。

保険会社のサービス内容を

比較しよう!

自動車保険を検討する際、保険料と同様に気になるのがサービス内容です。

割引情報や、レッカーサービス、ガス欠補給、バッテリー切れ、キー閉じ込みなど、各サービス内容を保険会社ごとに一覧比較できます。

引受

保険会社 |

レッカー

サービス |

ガス欠

補給 |

バッテリー

切れ |

キー

閉じ込み |

タイヤ

交換 |

事故の際の

宿泊費・交通費 |

車上荒らしの

補償 |

事故の際の

電話受付時間 |

休日の

事故処理対応 |

故障の際の

緊急修理 |

1事故に

対しての

担当制度 |

満期日を過ぎての

ご対応 |

インターネット割引 |

|

○ ※1 |

○ ガソリン10リットルまで無料サービス(保険期間中1回限度) |

○ 保険期間中1回限度 |

○ |

○ |

○ ※2 |

車両保険、および特約セットで補償 |

|

○ 初期対応のみ |

無料※3 |

1事故専任担当制 |

○ インターネットでのお申し込みは、満期日から6日以内です。7日以降は、お電話でのお申し込みとなります。保険始期日は申込日の翌日となります。 |

インターネットからの新規お申し込みで最大10,500円割引!※4 |

三井ダイレクト損保

■大手損保からの切り替えで保険料が安くなった方は平均22,659円※5節約!

■補償プランを創るときの「わからない」に応える!あなたのコンシェルジュがお見積もりや自動車保険のことを何でもサポート。

■ネット型自動車保険初!※6黒ナンバー・緑ナンバーのお車もご加入いただけます(一部対象外車種あり)。 |

【電話でお見積り】0120-834-321/お電話の際には「B0101-01000(アドバンスクリエイト)」をお知らせください。

9:00~18:00(年末年始を除く) |

- ※1 事故または故障でご契約のお車が自力走行不能となった場合、保険会社が提携する修理工場まで距離の制限なく牽(けん)引します。お客さま希望の修理工場の場合は100km限度(実走距離)で牽(けん)引します。また、ご契約の電気自動車(EV)が電欠になった場合、保険会社提携・お客さま希望の修理工場は問わず、充電スポットまで距離無制限で牽(けん)引します(お客さま希望の充電施設等へ牽(けん)引する場合は、自力走行不能となった場所の周辺にある充電施設など、合理的な搬送先に限ります。)。

- ※2 事故または故障でご契約のお車が自力走行不能となり、やむをえず最寄りのホテルに宿泊されたり、公共交通機関で帰宅された場合等に、費用をお支払いします。

- 緊急宿泊費用:1事故1名あたり1泊1万円限度

- 緊急帰宅費用:1事故1名あたり2万円限度

- ※3 「キー閉じ込み」、「バッテリー上がり」、「パンク」、「落輪引き上げ」、「ガス欠」以外のその他の作業については、現場における30分程度の簡易作業がサービス対象となります。

- ※4 「インターネット契約割引」(最大10,000円)と「eサービス(証券不発行)割引」(500円)両方を適用した最大の割引金額です。

- ※5 大手損害保険会社(4社)から切り替えたお客さまを対象とした三井ダイレクト損保アンケートより算出。(回答数:230件/ 集計期間:2024年8月20日~2024年8月27日)

- 金額は保険料が安くなったと回答されたお客さまに申告いただいた平均値。商品・補償内容が前契約保険会社と異なるケースも含まれます。

- ※6 2024年6月時点 三井ダイレクト損保調べ

|

|

○ ※1 |

○ 燃料代実費有料

ご契約2年目以降はガソリン(ハイオク可)または軽油10リットルまで無料

保険期間中1回を限度とする |

○ 保険期間中2回を限度とする |

○ |

○ パンク時のスペアタイヤ交換 |

○ 限度額有り |

車両保険で補償※2 |

|

○ 初期対応のみ |

無料現場復旧が可能な軽作業 |

1事故1チームの専任担当制度 |

△ お問い合わせください |

新規でインターネット割引が適用されると、最大20,000円割引※3 |

アクサ損害保険

ネット割引+無事故割引で最大22,000円!

■新たにアクサ損害保険でご契約をされるお客さまで、インターネット割引が適用されると、保険料最大20,000円引き!※3 さらに、前契約で1年間無事故のお車なら2,000円割引※4

■ゴールド免許や年間走行距離など、お客さまの条件やライフスタイルに合わせた保険料を実現!

■無料のAXAプレミアムロードサービス!無料レッカーサービスでお客さま指定の修理工場でも150kmまで搬送!

■24時間365日全国10,770ヵ所(2024年12月末日現在)のサービス拠点にて、さまざまな事故や故障などのトラブルをサポート! |

【電話でお見積り】0120-917-847/受付番号【36061】とお伝えください。

9:00~18:00(平日)9:00~17:00(土・日・祝日) |

- ※1 ロードサービスセンターが指定する最寄修理工場まで、距離の制限なく無料。お客さまが修理工場を指定した場合は、150km(二輪・原付の場合は100km)を限度に無料。サービスの詳細についてはアクサ損害保険のウェブサイトをご確認ください。

- ※2 身の回り品については、車両保険金が支払われる場合のみ補償となります。

- ※3 バイク保険は最大10,000円の割引となります。インターネット割引適用の条件、割引額はアクサ損害保険のウェブサイトをご覧ください。

- ※4 前契約で等級ダウン事故がある契約と比較した保険料の割引額です。また、分割払いの場合、一括払いの場合と計算方法が異なります。お見積り結果画面にて割引後の保険料をご確認ください。

- ※ 上記ではサービス等の概要を説明しております。詳細はアクサ損害保険のウェブサイトをご確認ください。

- ※ 株式会社アドバンスクリエイトは、アクサ損害保険株式会社の保険募集代理店であり、保険契約締結の媒介を行います。保険契約締結の代理権および告知受領権は有しておりません。

|

|

○ ※1 |

○ ※2 |

○ 保険期間中1回を限度とする |

○ |

○ |

○ 限度額有り |

車両保険、および特約付帯で補償 |

|

○ 初期対応のみ |

無料30分程度の作業まで |

1事故1チームの専任担当制 |

○ 満期日当日から6日以内であれば、インターネットのお手続きも可能です |

新規インターネット割引が14,000円! |

SBI損保

インターネットからの新規お申込みなら 14,500円割引!*

*①インターネット割引(14,000円)②証券不発行割引(500円)を適用した場合の割引額です。月払の場合は年間14,520円(①14,040円②480円)となります。

※法人が契約者の場合はインターネット割引のみの適用となります。

【頼れる無料ロードサービス】ロードサービス拠点は全国約10,800か所(2024年3月末現在)!事故状況のご報告はLINEのトーク上でも可能です。 |

【電話でお見積り】0800-8888-581/アドバンスクリエイトとお伝えください。

9:00~18:00(年末年始12/31~1/3を除く) |

- ※1 提携会社が指定する最寄りの修理工場へは距離無制限、お客さまが指定する修理工場などへは50kmまでが無料サービスの対象となります。

- ※2 トラブル現場問わず、保険期間内で1回に限りガソリンまたは軽油10リットルまで無料提供となります。電気自動車の場合は、ガソリン補給の代わりに提携会社が指定する最寄りの充電施設まで回数無制限で搬送いたします。

- 本ページはSBI損害保険株式会社が提供する商品・サービスの概要を説明したものです。保険商品、サービスを購入されるお客さまは、保険契約の詳細について「重要事項説明書(契約概要・注意喚起情報)」、「ご契約のしおり」、「普通保険約款・特約」、「サービスガイド」、SBI損保のWebサイト(https://www.sbisonpo.co.jp/)を必ずご参照ください。また、ご不明な点がございましたら、取扱代理店または引受保険会社にお問い合わせください。

|

|

特約付帯で補償

100kmまで |

× |

特約付帯で補償

バッテリー上がりのジャンピング保険期間中1回まで |

特約付帯で補償

保険期間中1回まで |

特約付帯で補償

スペアタイヤへの交換作業 |

特約付帯で補償 |

車両保険、および特約付帯で補償 |

|

○ 初期対応のみ |

特約付帯で補償

30分程度の応急処置まで |

専任担当者(制)※事故の状況によっては、お客さまの事故対応を専任チームで複数の担当者が行う場合があります。 |

お問い合わせください |

インターネット専用商品としてコスト削減分を保険料に還元している為インターネット割引はありません。 |

チューリッヒ

■チューリッヒの「ネット専用自動車保険」

徹底的にコスト削減!削減分還元で低価格を実現!

■シンプルな商品構成で、契約手続きはすべてインターネットで完結できるネット専用商品です。 |

|

|

|

○ 最高20万円まで

(事故・故障現場から修理工場等までのレッカー牽引費用※1)

◆20万円に相当するレッカー牽引距離の目安は、普通乗用車の場合で約250kmです |

○ 最大10リットルのガソリンお届け

◆保険期間中1回まで(ガソリン代有料) |

○ ケーブルをつなぎエンジンをスタート |

○ 一般シリンダーキーの鍵開け |

○ スペアタイヤ交換(チェーン脱着は対象外) |

○ 臨時宿泊費用 1名1万円限度(レッカー牽引時に事故・故障現場の近くで宿泊せざるを得ないときの宿泊費用)

代替交通費用 1名2万円限度(レッカー牽引時の事故・故障現場からご自宅等までの交通費) |

車両保険で補償 |

|

○ 初期対応のみ |

無料30分程度の作業まで※2 |

専任担当者制※3 |

○ 前契約の等級を引き継ぐためには、満期日もしくは解約日の翌日から7日以内に新契約を締結する必要があります割増等級については13カ月間引き継ぎます |

新規でインターネットからお申し込みいただくと3,500円割引※4 |

セコム損保

セコム安心マイカー保険(新型自動車総合保険(個人用))は、お客さまの要請にもとづいて事故現場にセコムの緊急対処員がかけつける現場急行サービス※5により、セコムブランドの安心をご提供します。

証券に記載される被保険者(記名被保険者)がゴールド免許の場合、保険料が約15%割引。 |

【電話でお見積り】0120-756-104/代理店コード:0325638(アドバンスクリエイト)とお伝えください。

9:00~18:00(土・日・祝日・年末年始を除く) |

- ※1 修理完了後、修理工場からご自宅までの引取費用も対象となります。(レッカー牽引費用と合計で20万円まで)

- ※2 特殊作業費用、パンク修理代、オイル代、部品代、セキュリティ装置付車両の鍵開け、鍵紛失時の鍵開けなどはお客さまのご負担となります。

- ※3 個別ケースにより担当者が変わる場合があります。

- ※4 インターネットからの新規お申し込みで3,500円割引(分割払の場合は年間3,480円割引)

- ※5 事故現場が山間部、島しょ部、高速道路上など、急行不能な一部エリアおよび事故現場が特定できない場合、また、天災・大規模災害等の影響により事故現場への到着ができない場合などについては、現場急行サービスは提供されません。

|

|

○ レッカー業者を手配

費用等はロードサービス費用特約で補償 |

○ ガス欠時のガソリン補給10リットルまで無料

保険期間中1回を限度とする。

※1 |

○ 回数無制限(バッテリー上がり時のジャンピング)

※1 |

○ キー閉じ込み時のドアの解錠

※1 |

○ パンク時のスペアタイヤ交換(1本に限る)

※1 |

○ 宿泊が必要な場合の臨時宿泊費を、お一人につき1.5万円までお支払い

ご自宅や出発地までの交通費を、お一人につき2万円までお支払い(自己負担額1,000円あり)

(事故や故障等で走行ができなくなった場合に限ります) |

車両保険で補償 |

|

○ 初期対応のみ |

無料現場で30分以内に完了する応急修理・軽作業

※1 |

1事故1チームの専任担当制度 |

△ お問い合わせください※2 |

― |

三井住友海上

あなたのカーライフを、守る。

運転は楽しいけれど、リスクもある。

GK クルマの保険は、一人ひとりのカーライフにぴったりの補償・オプションで、もうひとつ上の安心をご提供します。 |

| |

- ※1 上記は、ロードサービス費用特約をセットした場合のおクルマQQ隊の説明になります。

- ※2 ただし、前契約の等級を引き継ぐためには、満期日もしくは解約日の翌日から7日以内に新契約を締結する必要があります。割増等級については13カ月間引き継ぎます。

- ※ 上記は保険始期日を2026年1月1日以降とする保険の特徴を説明したものです。詳しくは、商品パンフレットをご覧ください。

|

|

○ 東京海上ダイレクト指定の最寄りの修理工場までの場合は距離制限なし、お客さま指定の修理工場や自宅までの場合は100kmまで、無料でけん引します。

※1 |

○ 道路上などでガス欠になったときに、ガソリンまたは軽油10リットルを無料でお届けします(保険期間中1回まで)

※1 |

○ バッテリーのジャンピング

※1 |

○ ※1 |

○ パンク時のスペアタイヤ交換

※1 |

○ 知らない土地で事故にあったときなどに、お近くの宿泊先、帰りの交通手段、レンタカー会社やガソリンスタンドなどの情報をお電話でご案内します。

※1 |

車両保険および特約付帯で補償

※1 |

|

○ 初期対応のみ ※1 |

無料現場で対応可能な応急作業

※2 |

専任担当者(制)※事故の状況によっては、お客さまの事故対応を専任チームで複数の担当者が行う場合があります。 |

○ 等級を引き継ぐためには条件があります

※1 |

インターネットでの新規お申し込みで12,000円割引 ※4 |

東京海上グループの心強さをダイレクトに。

●経験豊富なプロが全国のネットワークと連携し事故対応

・経験豊富な事故担当者が、東京海上グループの高い技術力と専門性を有したスタッフや全国各地を網羅するネットワークと連携し、事故解決にあたります。

●24時間365日 事故時にお客さまをサポート

・夜間や土日を問わず、いつでもお客さまからの事故のご連絡を受けられるよう、万全の体制を整えています。

●ダイレクトならではの保険料、保険料は「走った分だけ ※3」

・走行距離が短いと事故発生率が低いので、その分保険料がおトクに。

・インターネットでの新規お申し込みで12,000円割引 ※4 |

【電話でお見積り】0120-471-140/営業店コード:39C4 代理店コード:5335(左記のコードをお伝えください)

9:00~18:00(年末年始を除く) |

- ※1 詳しい内容(補償内容、サービス内容の詳細やロードサービスをご提供できない場合、等級を引き継ぐ方法や引き継げない場合など)は、東京海上ダイレクトのホームページをご覧ください。ロードサービスの作業内容などによっては、お客さまに費用負担が発生する場合があります。

- ※2 「バッテリーのジャンピング」「カギ開け」「パンク時のスペアタイヤ交換」「各種オイル、冷却水の補充」「ボルトの増し締め」「サイドブレーキの固着解除」などの応急対応を行います。なお、上記以外の作業については、現場で対応可能な30分までの応急作業がサービスの対象となります。

- ※3 ご契約時点の過去1年間に走った距離をもとに保険料を算出しています。

- ※4 12回払の場合は1回あたり1,000円。なお、前契約(中断しているご契約を含みません)の引受保険会社が東京海上ダイレクト(イーデザイン損保)であるご契約の場合、割引額が異なります。

|

|

○ 1事案につき20万円を限度 |

○ 燃料切れとなった場合、ガソリンまたは軽油を最大10リットルまで無料で現場へお届けします。1保険年度につき1回に限ります。

(※1) |

○ 1保険年度につき、3回に限ります。 |

○ 現場で鍵開けできる場合に限ります。 |

○ チェーンの脱着は対象外となります。 |

○ 臨時代替交通費用サービス

1事案1名につき2万円限度

(※2)

臨時宿泊費用サービス

1事案1名につき1万円限度

(※3) |

車両保険および特約付帯で補償 |

|

○ 初期対応のみ |

無料

ご契約のお車が故障やトラブルの場合、修理業者を手配し、現場にて30分程度の応急修理軽作業を無料で行います。

(※4) |

事故の内容により分担制 |

お問い合わせください |

インターネット申込の場合は、保険料25%OFF

楽天会員ランクがダイヤモンドの方は、新規ご契約で30%OFF

*お申込みにあたっては楽天IDによるログインを必須とします。 |

楽天損保

楽天自動車保険(個人用自動車保険)はインターネットから契約いただいた方全員に適用されるインターネット割引のほか、お客さまに応じた様々な割引を用意しており、リーズナブルな保険料でご契約いただくことができます。

楽天自動車保険(個人用自動車保険)はお車の前年1年間に走行した距離によってリスクを細分化し、お客さまに最適な保険料をご提供します。 |

|

|

- ※1 自宅駐車場および同等と判断できる場所での燃料切れまたは電池切れはサービスの対象外となります。

- ※1 電気自動車の電池切れの場合は、回数制限なくレッカーサービスを適用します。

- ※2 ハイヤー、グリーン車またはビジネスクラス等の通常の交通費を超過した金額は交通費に含みません。

- ※2 タクシー、レンタカーを利用する場合は、1台につき2万円を限度とします。なお、同方向の経路の場合は相乗りとなります。

- ※2 費用はお客さまにお立て替えいただき、後日精算いたします。

- ※3 旅行などで以前から宿泊を予定していた場合等は対象となりません。

- ※3 費用はお客さまにお立て替えいただき、後日精算いたします。

- ※4 オイル代、セキュリティ装置付車両の鍵開け代、部品代等は、ご利用者のご負担となります。

|

|

○ 現場での応急処置とあわせて15万円まで対応※1 |

○ 10リットルまで保険期間中1回無料※2 |

○ |

○ |

○ |

○ 限度額有り |

車両保険で補償※3 |

|

○ 初期対応のみ |

無料現場で対応可能な応急処置を行います。※4 |

事故の内容により分担制 |

○ 満期日当日から6日以内であれば、お見積りおよびお申込み可能です※5 |

ネット割(新規)最大20,000円!※6 |

SOMPOダイレクト

◆ネット割(新規)最大20,000円!※6

◆個人賠償責任特約の保険金額は無制限!

◆ALSOK事故現場安心サポートでもっと安心!

もしもの事故の時、ALSOK隊員がかけつけてあなたに寄り添い、事故対応をサポート。

約2,300か所(2025年7月時点)の拠点を持つALSOKとの提携で、事故現場にALSOK隊員がかけつけ、迅速に安心を提供できる体制を実現しました。

◆Pay支払いでポイントも貯まり、よりお得に! |

【電話でお見積り】0120-55-0107/代理店コード:AAD001(アドバンスクリエイト)とお伝えください。

9:00~17:30(年末年始を除く) |

- ※1 SOMPOダイレクトの提携業者をご利用いただき、15万円すべてを運搬費用に充当した場合、計算上は約180km程度のレッカー距離となります。

- ※2 電気自動車の電池切れの際には、最寄りの充電可能先までレッカーなどで搬送いたします(利用回数制限なし)。

- ※3 車対車を選択した場合は、補償対象外です。また、身の回り品の盗難は補償対象外です。

- ※4 「キー閉じ込み」、「バッテリー上がり」、「パンク」、「脱輪引き上げ」、「ガス欠」、以外のトラブルについては、現場で対応可能な応急処置を行います。

- ※5 ただし、お申込みが満期日当日の午後4時以降の場合は、補償開始はお申込み手続き完了後からとなり、保険の適用外となる期間が発生しますので、ご注意ください。

- ※6 ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細はSOMPOダイレクトのホームページをご確認ください。

- 各種サービスは、「ロードアシスタンス特約」をセットされたお客さまが対象となります。

|

自動車保険一括見積りとは?

どの保険会社がいいのか分からない・・・。

そんな方には複数の保険会社をまとめて見積りできる一括見積りがおすすめです。

自分の条件を入力すると、複数社にまとめて見積り依頼ができます。

自動車保険の基礎知識

自動車保険とは

自動車の運転中に人にケガをさせてしまったときの医療費や、ものを壊してしまったりしたときの修理費用など、自動車にかかわる損害を補償する保険が自動車保険です。

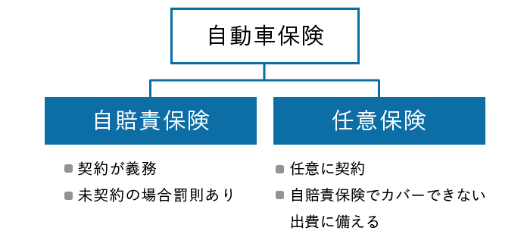

自賠責保険(強制保険)と任意保険の違い

自動車保険は、すべての自動車が加入しなければならない「自賠責保険」と、加入が義務付けられていない「任意保険」の二つに大きく分かれます。

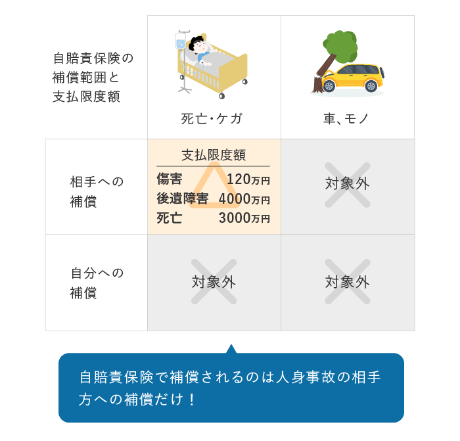

自賠責保険(強制保険)とは

自動車損害賠償保障法に基づき、すべての自動車に加入が義務付けられている自動車保険が「自賠責保険」です。自動車の運転で他人を死傷させてしまったときの医療費や慰謝料など、人身事故の相手方への補償に対して保険金が支払われます。

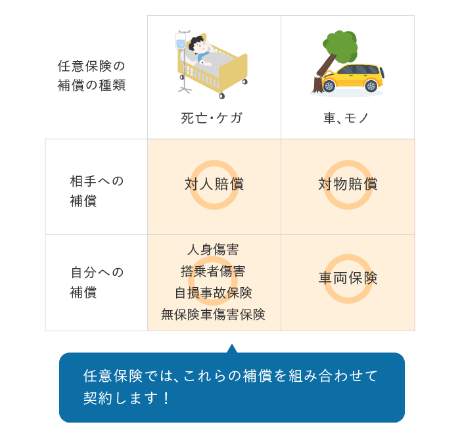

任意保険とは

自動車事故による相手の自動車に対する損害や、自分のケガの治療費など、自賠責保険では賄えない損害を補償する役割を持つのが任意保険です。ロードサービスや示談の代行など、保険会社ごとにさまざまなサービスが提供されています。

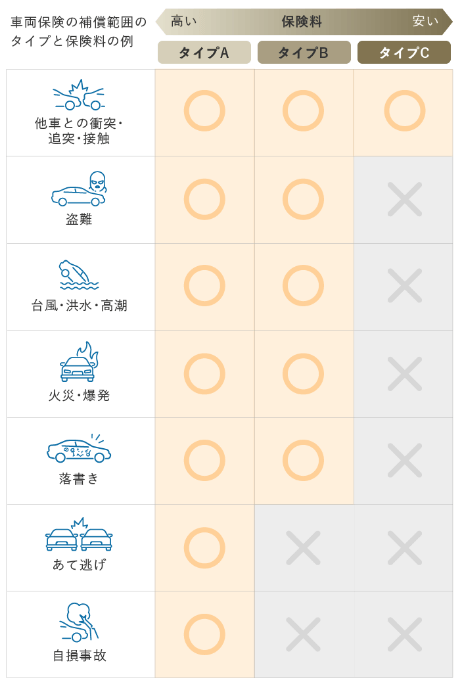

車両保険とは

偶然の事故により、保険契約している車に生じた損害に対して備える保険です。車の用途車種や型式、初年度登録年月等で保険料が変わります。補償範囲を限定したり、免責金額を設定したりすることで保険料を調整することができます。

車両保険の必要性について

車両保険の必要性は、運転する方の運転技術、車の価値、駐車場の環境などにより変わります。もしものときの保険金額を預貯金等の自己負担で賄えるのであれば、車両保険を付加しないという選択をしてもいいかもしれません。

ドライバー保険と1日自動車保険(車を所有していない方向け)

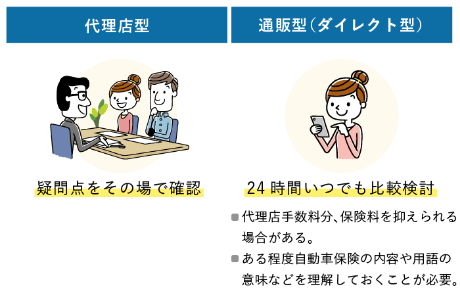

通販型と代理店型の自動車保険について

申込書を郵送したり、電話やインターネットから直接保険会社にアクセスしたりして、見積りや契約などができる自動車保険を「通販型」、代理店を介して契約する保険を「代理店型」といいます。それぞれに特色があるので、自分にあった方法で契約しましょう。

自動車保険を加入する際に

注意すべきポイント

リスクが高いほど保険料は高くなるというのが保険料の大原則です。それでは自動車保険のリスクは、どのような仕組みで見積もられているのでしょう?以下、保険料が決まるポイントとなる「型式別料率クラス」「等級」「年齢条件」「運転免許証の色」「使用目的」の5項目を見ていきます。

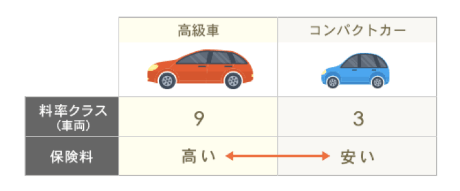

型式別料率クラス(料率クラス)とは

車の車種・型式ごとの事故実績をもとに設定されたクラスです。リスクが高い車種・型式ほど料率クラスの数字は大きくなり、保険料も高くなります。

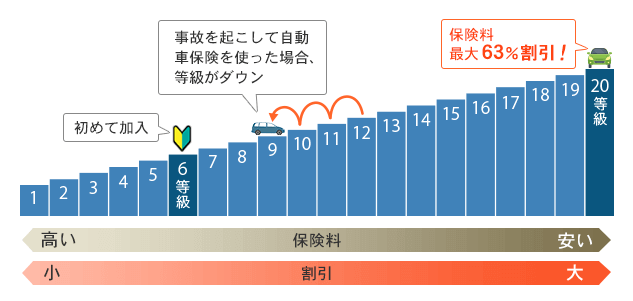

自動車保険の等級とは

等級は、運転者の事故リスクを示す尺度です。初めて自動車保険を契約するときは6等級が適用され、1年間無事故なら次の年に等級が1つ上がり、保険料の割引率が上がります。逆に、事故を起こし保険を使うと等級が下がり、保険料が高くなります。

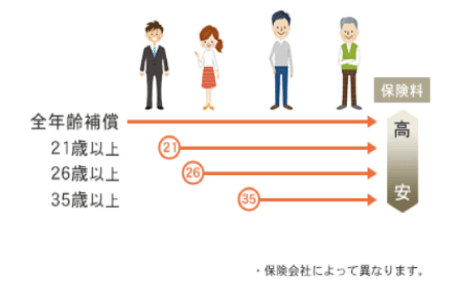

年齢条件について

運転する人の年齢によって保険料を割引する仕組みが年齢条件です。保険会社により分類の仕方が異なりますが、一般に年齢が若いほど事故を起こすリスクが高いとされ、保険料が高くなります。

運転免許証の色について

運転免許証の色は、「グリーン」「ブルー」「ゴールド」の3種類です。運転者個人の事故リスクが運転免許証の色で予測できるため、例えば、優良運転者である「ゴールド」の場合、免許を取得して間もない「グリーン」の運転免許証保有者より保険料が安くなります。

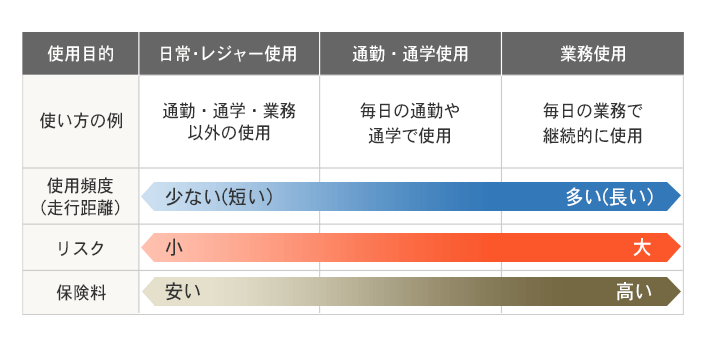

使用目的

自動車は、使用目的によって使用頻度や走行距離などが変わり、それに応じて事故のリスクも変わると考えられます。そのため、使用目的の違いが保険料に反映されます。使用目的は、一般的に「業務使用」「通勤・通学使用」「日常・レジャー使用」の3つに分けられます。

こんな時はどうすればいい?

自動車保険のよくある質問

- 会社の自動車で事故を起こしたら?

地方だけに限らず、公共交通が発達している都市部においても、日常的に自動車を使う仕事に携わっている方は少なくないと思います…続きを読む

- 保険の等級の引継ぎってお得なの?

自動車保険の等級は、自動車保険の保険料を決める重要な要素の一つです。自動車保険を初めて契約するときは、通常6等級からスタートします。契約者が1年間無事故(保険を使った事故がない)か…続きを読む

- 示談・交渉に備えるにはどうしたらよいの?

信号待ちのために停車をしていて、まだ信号が青に変わっていないのに後ろから追突されてしまった、というようなもらい事故等の、明らかに過失がゼロの事故に遭った場合、保険会社が加害者との交渉にあたってくれない可能性があることを知っていますか?…続きを読む

- 自動車を手放す場合、等級はどうなりますか?

今は自動車に乗っていても、交通の便が良い土地へ引っ越したり、海外赴任をすることになったり、自動車が廃車になったりなど、自動車を手放すことになり自動車保険を解約する方や継続しない方もいらっしゃるでしょう…続きを読む

- 自分に責任がない事故ってどうなるの?

どんなに安全運転を心がけて、事故に遭わないように気を付けていても、当て逃げされたり、いきなり走行中に石が飛んできてフロントガラスに傷がついたり、誰かによって自動車に10円キズのようなイタズラをされたり等は、防ぎようがありません。…続きを読む

※上記のコラム記事は一般的な保険商品に関する説明です。補償内容、特約名、特約の有無や取扱規定等は引受保険会社によって異なります。

C25-12-002

AT2640602

25a70

承認番号:B25-901425 承認年月:2025年12月

承認番号:B25-901394 承認年月:2025年12月

2024年11月 24-0369-12-021

SEK-1101-2511-0014

AA2026-A0002-2

A-240126-05

さらに詳しく解説!